В июне 2024 года застройщики вывели на рынок на 34% больше МКД, чем годом ранее (графики)

В июне 2024 года на рынок выведено 575 объектов от 260 застройщиков. Это 86,1 тыс. квартир совокупной площадью 4,21 млн м².

По сравнению с июнем 2023 года количество выведенных на рынок новых объектов увеличилось на 34%, а относительно мая оно выросло на 27%.

С начала года на рынок выведено 2 846 объектов (на 22,8% больше, чем за аналогичный период 2023 года), или 485,1 тыс. квартир совокупной площадью 23,74 млн м².

В среднем с начала 2024 года на рынок ежедневно выводилось 2 665 квартир, что на 1% меньше, чем в 2023 году. При сохранении таких же темпов всего за год на рынок будет выведено 975 тыс. квартир.

Площадь квартир в выведенных за месяц объектах по сравнению с июнем 2023 года увеличилась на 8,7%.

Больше всего объектов за месяц выведено в Республике Тыва (117 объектов), а также в Тюменской и Оренбургской областях (по 22 объекта). По площади новых объектов лидируют Москва (0,43 млн м²), Ленинградская (0,31 млн м²) и Свердловская (0,20 млн м²) области.

Регион

Домов

Квартир

Площадь, м²

Москва

12

8 880

427 716

Ленинградская область

11

7 517

309 215

Свердловская область

15

3 739

201 692

Тюменская область

22

3 797

193 689

Краснодарский край

14

3 636

169 905

Московская область

11

3 460

165 135

Санкт-Петербург

20

4 106

147 906

Республика Татарстан

14

2 988

145 965

Воронежская область

10

3 089

143 768

Республика Башкортостан

10

2 435

119 979

Оренбургская область

22

2 210

114 329

Новосибирская область

11

1 860

102 625

Астраханская область

9

2 254

102 393

Самарская область

8

1 469

95 260

Республика Крым

12

1 922

93 085

Красноярский край

10

1 683

84 276

Челябинская область

9

1 498

76 250

Пермский край

10

1 466

75 548

Ставропольский край

13

1 353

67 983

Хабаровский край

8

1 394

66 832

Ярославская область

11

1 232

65 280

Калининградская область

12

1 100

56 054

Калужская область

3

1 116

54 907

Ханты-Мансийский АО — Югра

4

1 282

51 215

Республика Бурятия

10

975

47 900

Ростовская область

9

992

47 083

Брянская область

4

896

46 860

Кабардино-Балкарская Республика

3

710

46 526

Ямало-Ненецкий АО

14

854

45 910

Кемеровская область

8

855

42 735

Псковская область

5

711

40 728

Приморский край

5

780

38 965

Амурская область

7

689

35 387

Саратовская область

12

649

35 020

Костромская область

6

693

33 421

Удмуртская Республика

7

617

32 772

Архангельская область

4

664

32 279

Смоленская область

3

497

30 654

Волгоградская область

4

546

30 330

Курганская область

3

545

29 683

Нижегородская область

2

452

28 997

Чеченская Республика

1

486

27 082

Тульская область

1

648

26 549

Республика Хакасия

3

575

26 420

Ульяновская область

3

527

25 337

Кировская область

3

442

24 311

Иркутская область

5

548

23 723

Чувашская Республика

3

388

21 937

Сахалинская область

4

479

20 832

Республика Тыва

117

234

19 422

Рязанская область

1

322

15 874

Донецкая Народная Республика

1

246

15 679

Тверская область

6

289

14 126

Республика Марий Эл

2

241

13 140

Ивановская область

2

221

12 873

Луганская Народная Республика

1

220

12 456

Вологодская область

3

197

11 252

Орловская область

2

157

10 962

Камчатский край

1

213

10 833

Алтайский край

2

259

10 607

Курская область

2

202

10 453

Республика Калмыкия

2

180

9 876

Белгородская область

1

201

9 785

Липецкая область

4

166

9 667

Омская область

1

156

8 861

Владимирская область

10

183

7 469

Республика Саха (Якутия)

1

178

7 415

Республика Мордовия

1

120

6 919

Пензенская область

1

139

6 817

Республика Северная Осетия — Алания

1

70

4 994

Республика Адыгея

2

67

4 477

Новгородская область

1

99

4 330

Итого

575

86 064

4 210 735

Среди идентифицированных застройщиков (групп компаний) больше всего новых объектов на рынок вывели СЗ Бастион (117 объектов), а также DOGMA и УСК-2 (по 11 объектов). По площади новых объектов лидируют DOGMA (151,27 тыс. м²), Специализированный застройщик Лигастрой (148,85 тыс. м²) и ГК Самолет (102,80 тыс. м²).

ТОП-10 застройщиков (групп компаний) по площади новых объектов в июне 2024 года

Эксперты: в классах «элит» и «делюкс» объем предложения вырос на 18,8% за квартал и 51,5% за год

При этом средневзвешенная цена 1 кв. м достигла 2,07 млн руб. (+10,4% за квартал, +10,3% к началу года, +14% за год), подвели итоги III квартала на рынке новостроек элитного и делюкс-классов Москвы аналитики компании «Метриум».

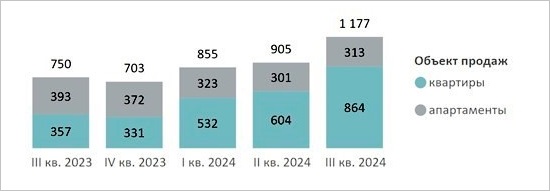

Специалисты подсчитали, что на рынке новостроек высокобюджетного сегмента в III квартале текущего года в реализации находилось 63 проекта, где экспонировалось 1,7 тыс. лотов (+18,8% за квартал, +40,4% к началу года, +51,5% за год).

В элитном классе объем предложения прибавил 30%, до 1,18 тыс. лотов за счет вывода нового масштабного проекта. Объем предложения делюкс-класса за квартал практически не изменился (0,56 тыс. лотов).

Динамика объема предложения на первичном рынке высокобюджетного сегмента по кварталам, количество лотов Элитный класс

Источник: Метриум

В III квартале 2024 года на рынке высокобюджетных новостроек стартовали три элитных проекта. В двух проектах реализуются квартиры, в одном — апартаменты.

Делюкс-класс

Источник: Метриум

Лидером по объему предложения в квартале стал район Хамовники (299 лотов, +143% за квартал), благодаря старту масштабного проекта класса «элит» ЖК Фрунзенская набережная.

Структура предложения на первичном рынке высокобюджетного сегмента по районам г. Москвы

Источник: Метриум

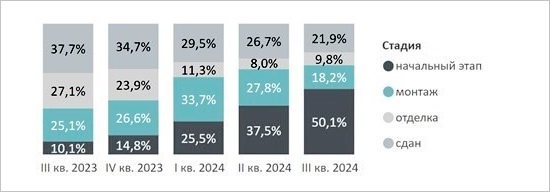

По данным исследования, 50,1% предложения новостроек элит-класса находится на начальном этапе строительства (+12,6 п. п. за квартал). В сданных корпусах (21,9%, -4,8 п. п.) и в корпусах на этапе монтажа этажей (18,2%, -9,6 п. п.) объем предложения сократился. На этапе отделки за квартал отмечено увеличение на 1,8 п. п., до 9,8%.

В новостройках класса «делюкс» значительных изменений структуры предложения по стадии строительной готовности не произошло: максимальная доля предложения находится в корпусах на этапе отделки (40,2%, -1 п. п. за месяц).

Структура предложения на первичном рынке высокобюджетного сегмента по стадии строительной готовности, количество лотов Элитный класс

Источник: Метриум

Делюкс-класс

Источник: Метриум

Новостройки элит-класса за III квартал потеряли часть предложения с чистовой отделкой (17,5%, -9,6 п. п.) и с отделкой white box (11,7%, -1,9 п. п.), а доля без отделки увеличилась до 70,8% (+11,5 п. п. за квартал).

В первичном жилье делюкс-класса, напротив, сократилась доля предложения без отделки (57,3%, -4 п. п.) и с чистовой отделкой (30,6%, -1,2 п. п.), но замечен рост доли с отделкой white box (12,1%, +5,2 п. п.).

Структура предложения на первичном рынке высокобюджетного сегмента по типу отделки, количество лотов Элитный класс

Источник: Метриум

Делюкс-класс

Источник: Метриум

Средневзвешенная цена 1 кв. м высокобюджетной недвижимости составила 2,07 млн руб. (+10,4% за квартал, +10,3% к началу года, +14% за год). Ее динамика, по мнению аналитиков, обусловлена структурными изменениями. При этом средняя медианная цена 1 кв. м равна 1,63 млн руб. (+6,6% за квартал).

В классе «элит» средневзвешенная цена 1 кв. м достигла 1,69 млн руб. (+26% за квартал, +28% за год). В новостройках делюкс-класса показатель прибавил 6,6%, до 2,73 млн руб. за кв. м.

Средневзвешенная цена предложения первичной недвижимости высокобюджетного сегмента по кварталам, руб. за кв. м

Источник: Метриум

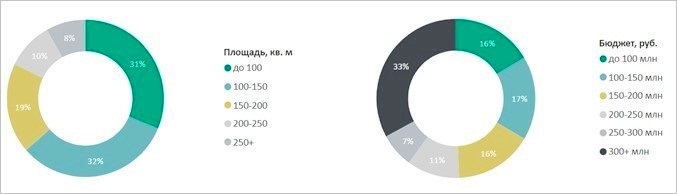

Что касается цены лота, то за III квартал доля предложения лотов до 100 млн руб. сократилась на 6 п. п. (16%), а доля лотов свыше 300 млн руб. прибавила 6 п. п. (33%).

Распределение предложений на первичном рынке недвижимости высокобюджетного сегмента по площадям и бюджетам

Источник: Метриум

Самые доступные предложения квартир высокобюджетного сегмента в сентябре 2024 года выявлены в ЖК TITUL на Серебрянической (49,2 кв. м за 50,9 млн руб.), ЖК Тишинский бульвар (51,4 кв. м за 52,9 млн руб.), ЖК Бадаевский (45,8 кв. м за 56,9 млн руб.).

Доступные апартаменты высокобюджетного сегмента в сентябре 2024 года находятся в комплексах RUNOVSKY 14 (34,4 кв. м за 23 млн руб.), D’oro Mille (30,4 кв. м за 29,2 млн руб.), ЖК CULT (32,6 кв. м за 35,9 млн руб.).

Самые дорогостоящие открытые предложения квартир и апартаментов высокобюджетного сегмента в сентябре 2024 года предлагаются в ЖК Обыденский №1 (пентхаус площадью 433,1 кв. м за 2,51 млрд руб.), ЖК Дом Лаврушинский (365 кв. м за 1,54 млрд руб.), ЖК Клубный Дом Чистые пруды (392 кв. м за 1,39 млрд руб.).

Количество сделок по ДДУ на первичном рынке недвижимости высокобюджетного сегмента по кварталам, шт.

Источник: Метриум

Анализируя спрос на рынке высокобюджетных новостроек, специалисты подсчитали, что было зарегистрировано 209 сделок по ДДУ (+25,9% за квартал, +65,9 за год) на 24,8 тыс. кв. м. (+26,7% за квартал, +27,7% за год). Они обратили внимание на проект ЖК CULT, где в июле была заключена 51 сделка, причем все купли-продажи совершены и зарегистрированы в один день, что, по мнению экспертов, свидетельствует об их аномальном характере.

Без учета упомянутой аномалии уровень спроса был бы сопоставим с показателями II квартала, что говорит о сохранении повышенного спроса на элитное жилье.

Фото предоставлено пресс-службой компании Метриум

Директор управления элитной недвижимости компании Метриум ПремиумАнна Раджабова (на фото) отметила существенный рост средней площади квартир и апартаментов, которые в последние годы покупают клиенты элитного сегмента в Москве.

«Тренд на увеличение показателя сохранился и в III квартале 2024 года», — подчеркнула она и объяснила изменение ситуации тем, что в связи с пандемией и СВО многие бывшие «люди мира» стали фактически невыездными, и теперь, поскольку именно в Москве проходит основная часть их жизни, у них появилась потребность в большом жилье.

Вторая причина, добавила эксперт, — массовый переезд региональных клиентов в Москву. Эти покупатели привыкли жить в огромных коттеджах и хотят иметь в столице жилье сопоставимой площади, при этом уровень доходов позволяет им рассчитывать на его приобретение.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.