В июне в Москве зарегистрировано рекордное за все годы количество ДДУ — почти 12 тыс. договоров

В Росреестре полагают, что такой скачок спроса на новостройки отчасти вызван желанием застройщиков завершить свои проекты до 1 июля, то есть до официального перехода на схему проектного финансирования с использованием эскроу-счетов.

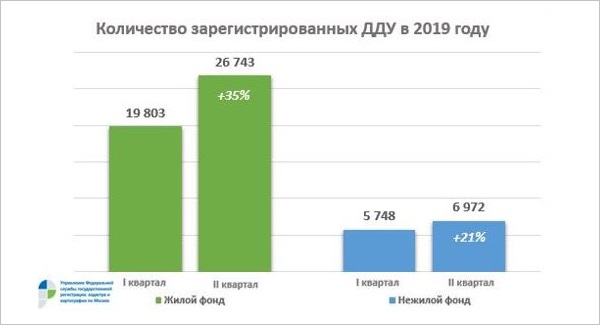

Источник: Росреестр

Согласно статистике столичного управления Росреестра, в Москве во II квартале этого года зарегистрировано 26 743 договора участия в долевом строительстве (ДДУ). Это на 35% больше, чем по итогам I квартала (19 803 ДДУ) и в 1,5 раза больше, чем во II квартале 2018 года (17 988 ДДУ).

При этом в июне текущего года зарегистрировано рекордное за все годы число договоров на первичном рынке жилья — 11 677 ДДУ. Это на 54% больше предыдущего месяца (7 589 ДДУ), в два раза выше июня прошлого года (5 610 ДДУ) и на 32% выше предыдущего рекорда, зафиксированного в ноябре прошлого года (чуть менее 9 тыс. ДДУ).

Фото: www.kommersant.ru

«Такой скачок, в том числе, вызван желанием застройщиков завершить свои проекты до перехода на эскроу-счета», — предположил руководитель Управления Росреестра по г. Москве Игорь Майданов (на фото).

Всего с начала года ведомство зарегистрировал в Белокаменной 59 266 ДДУ (включая договоры на жилую и нежилую недвижимость) — это на 32% больше, чем за первое полугодие 2018 года.

Фото: www.lawr.ru

Напомним, что сегодня в столице возводится 604 жилых объекта, 374 из них получили от городских властей разрешения достраиваться по старым правилам долевого финансирования — без перехода на банковское кредитование и расчеты с дольщиками через счета эскроу.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Количество ипотечных сделок в Москве за полгода выросло на 12%

Подмосковье почти догнало Москву по спросу на жилье

Отсекающий срок подачи заявлений на достройку по старой схеме остается прежним — 1 октября

По состоянию на 21 июня в Москве выдано 35 разрешений девелоперам на достройку по старым правилам

Росреестр: число зарегистрированных ДДУ в Москве в I квартале выросло на четверть