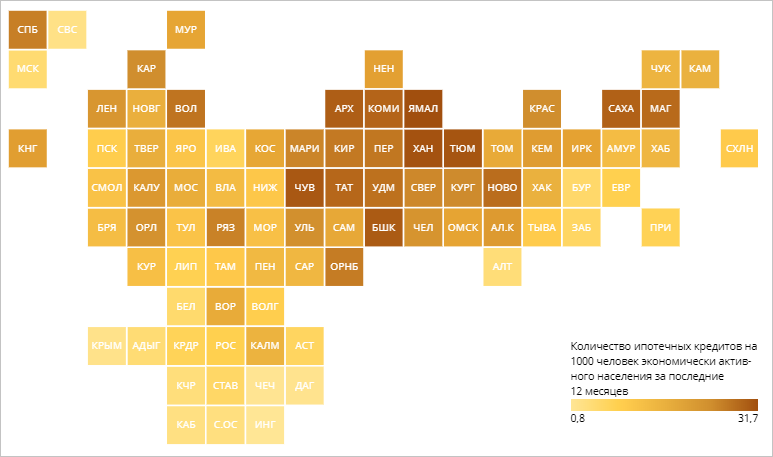

В каких регионах России чаще всего берут ипотеку

Согласно исследованию РИА Новости, Москва относится к регионам, где ипотека наименее востребована.

Источник: РИА Рейтинг

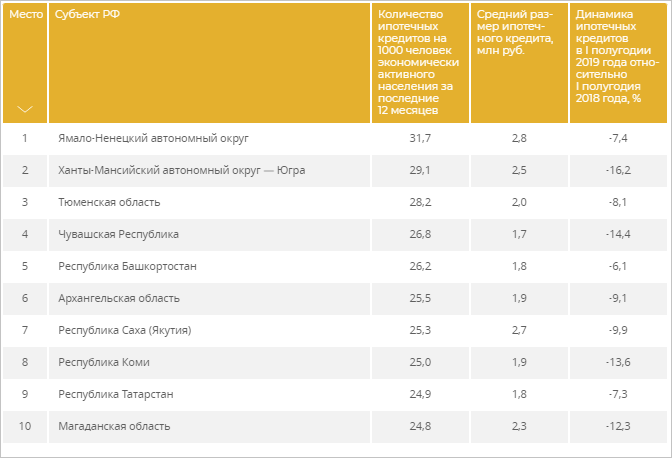

По заказу РИА Новости эксперты РИА Рейтинг исследовали удельный уровень выдачи ипотечных кредитов в российских регионах. В качестве основного показателя ранжирования в рейтинге было использовано соотношение числа выданных кредитов за последние 12 месяцев (с 1 июля 2018 года по 1 июля 2019 года) к численности экономически активного населения данного субъекта РФ.

Кроме того, в рейтинге проанализированы и зафиксированы такие показатели, как средний размер кредита и динамика региональной суммы ипотечных кредитов в 2019 году по отношению к 2018 году.

В последние два года наблюдался взрывной рост ипотеки, напоминают авторы исследования. В 2018 году заключено рекордное количество ипотечных договоров, обновлен исторический максимум по суммарному объему ипотеки.

Фото: www.centr-mbk.ru

В нынешнем году ситуация поменялась: спрос заметно снизился. Однако в общероссийском масштабе популярность ипотеки все еще находится на достаточно неплохом уровне. В среднем за год выдается более 18 кредитов на 1 тыс. человек экономически активного населения.

В первом полугодии 2019 года суммарный объем и число ипотечных кредитов оказались ниже показателей аналогичного периода годом ранее. При этом в денежном выражении лишь 26% регионов смогли продемонстрировать прирост ипотечного рынка.

В то же время аналитики констатируют, что ипотека стала популярной и общераспространенной не во всех регионах России, и в ряде из них ипотечный кредит по-прежнему является достаточно непривычным инструментом.

Источник: РИА Рейтинг

Как показало исследование, активнее всего за ипотечными кредитами обращается население, по сути, одного мегарегиона — Ямало-Ненецкого и Ханты-Мансийского автономных округов и Тюменской области. Их лидерство определяется экономическими и демографическими факторами. Остальные регионы даже в верхней части таблицы идут уже с ощутимым отставанием.

На другом конце таблицы находятся регионы, у жителей которых ипотека наименее востребована. К ним относится большинство республик Северного Кавказа, а также Крым, Севастополь, Республика Горный Алтай и Москва, занимающая по этому показателю 75-е место из 85 субъектов РФ.

Такое непривычно низкое место столицы России, по мнению авторов исследования, во многом является следствием дороговизны московской недвижимости, в силу чего даже с учетом ипотеки жилье в столице для многих по-прежнему остается недоступным.

Фото: www.itd2.mycdn.me

При этом в Москве зафиксированы самые крупные кредиты, что неудивительно, учитывая столичные цены на жилье. В среднем объем одного ипотечного кредита в Белокаменной превышает 4,6 млн руб. По оценкам ряда риэлторов, средняя стоимость типовой квартиры в Москве составляет около 10 млн руб.

Также большие кредиты (в среднем 3,2 млн руб.) берут в Московской области, где также дорогие квартиры, а в Сахалинской области, Чукотском автономном округе и Санкт-Петербурге средняя величина ипотечного кредита составляет 2,9 млн руб.

Самый маленький средний размер ипотечного кредита зафиксирован в Челябинской области — 1,5 млн руб., то есть втрое меньше, чем в Москве. В целом же по России средний ипотечный кредит составляет 2,2 млн руб., причем его величина в последние годы достаточно быстро растет.

По прогнозам экспертов РИА Рейтинг, в ближайшие три года популярность ипотеки может ощутимо вырасти на фоне новой волны снижения ипотечных ставок.

Как со ссылкой на газету «Ведомости» на днях информировал портал ЕРЗ.РФ, с начала августа ставки снизили 18 из 20 крупнейших по величине ипотечного портфеля российских банков.

Полностью с исследованием РИА Новости можно ознакомиться здесь.

Фото: www.mycdn.me

Другие публикации по теме:

Крупные банки один за другим снижают ипотечные ставки

Сбербанк вновь снижает ипотечные ставки

Эксперты: за прошедший год ипотека стала менее доступной для россиян

Крупнейшие российские банки встретили август ипотекой под 8,2—10,2%

Объемы ипотеки за последние 12 месяцев упали почти на 20%

Ключевая ставка снижена до 7,25% годовых (графики)

С начала года российские банки снизили ставки по ипотеке на 0,2—0,6 процентного пункта

Вслед за снижением ключевой ставки ЦБ банки начали удешевлять ипотечные кредиты

Банк ДОМ.РФ с 10 июля снижает ставки по всем своим ипотечным продуктам