В крупнейшей девелоперской компании России новый генеральный директор

По решению Совета директоров ГК Самолет Антона Елистратова на этой должности сменил Андрей Иваненко, ранее занимавший должность руководителя ключевого и самого крупного столичного подразделения Группы, сообщил официальный сайт компании.

Фото: samolet.ru

В сообщении говорится, что прежний гендиректор остается акционером компании и членом Совета директоров.

Он будет участвовать в стратегическом развитии Группы и продолжит консультировать Андрея Иваненко (на фото) в переходный период в целях максимально плавного и эффективного перехода ГК Самолет (1-е место в ТОП застройщиков РФ) под его управление.

Фото: t.me/Elistratov

«Это очень правильное, позитивное и своевременное решение. Я уже давно просил освободить меня от этой должности, и вот сейчас Совет директоров согласился и принял такое решение», — написал в своем телеграм-канале Антон Елистратов (на фото).

Он выразил уверенность, что избранный гендиректор точно справится и с поддержкой команды ГК Самолет будет и дальше «растить и развивать» бизнес в соответствии с намеченными планами.

Фото: t.me/ElistratovAnton

Буквально накануне события Антон Елистратов рассказал в телеграм-канале, что за неделю до этого сделал себе новую татуировку (у него их много), и на сей раз ею стал логотип Группы (на фото).

«Я точно знаю, что бы ни произошло дальше, "Самолет" навсегда останется в моей жизни как важный, классный, насыщенный, эмоциональный и невероятный период. Как повод для гордости и приятных воспоминаний», — отметил бывший глава крупнейшего застройщика России.

Фото: t.me/gk_samolet

Кандидатура нового генерального директора была согласована всеми членами Совета директоров (в том числе Антоном Елистратовым) в соответствии со специальной программой преемственности из числа внутренних и внешних кандидатов.

Единогласная поддержка обусловлена тем, что последние 4,5 года Андрей Иваненко являлся одним из важнейших управленцев в команде ТОП-менеджеров, которая трансформировала компанию в лидера российского рынка недвижимости и «цифрового девелопера».

Фото: t.me/gk_samolet

Под его руководством выручка «Самолет Москва» увеличилась с 100 млрд руб. до 240 млрд руб., а EBITDA по управленческой отчетности выросла с 47 млрд руб. до 72 млрд руб.

Было запущено более 20 новых проектов, благодаря чему Группа вышла на первое место в Московском регионе по объему строительства.

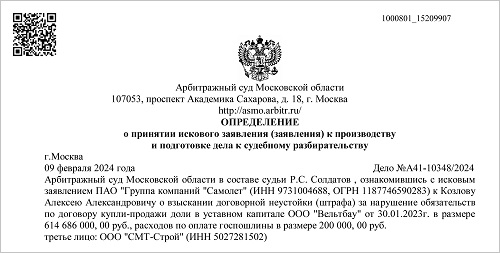

P. S. Когда материал готовился к публикации, в СМИ появились сообщения о том, что ГК Самолет подал иск в Арбитражный суд Московской области к своему бывшему топ-менеджеру Алексею Козлову на сумму 615 млн руб.

Фото: sber.pro

СПРАВКА

Андрей Иваненко — выпускник Киевского политехнического института (диплом с отличием). В 2014 году получил диплом MBA c отличием в INSEAD, первой по рейтингу Financial Times бизнес-школы в мире.

Начал свою карьеру инженером. Был разработчиком, менеджером по продажам в jooble.com, после трудился в British American Tobacco (BAT), где прошел путь от торгового агента до руководителя департамента планирования маркетинговых кампаний. Затем 5 лет работал в области операционной трансформации крупнейших компаний в ритейле, телекоме, металлургии и девлопменте.

В ГК Самолет пришел из McKinsey & Company, где провел трансформацию крупнейшего дистрибьютора в мире, которая позволила увеличить прибыль в 1,5 раза, а также запустил компанию по b2b доставке с оборотом 2 млрд руб. в год.

В ГК Самолет с 2020 года управлял бизнес-юнитом «Москва». Под его руководством находилась самая многочисленная команда в составе более 4 200 человек, работающая над 42 масштабными строительными проектами в ключевом для Группы Московском регионе.

Также Андрей Иваненко курировал подразделение по цифровизации управления строительством («Samolet — 10 D»), проектный институт, архитектурное бюро и другие направления. За время его деятельности доля застройщика в Московском регионе выросла с 4% до 18%.

Из увлечений Андрея Иваненко — бег, кроссфит, поэзия, живопись.

Фото: t.me/gk_samolet

СПРАВКА ЕРЗ.РФ: Группа компаний Самолет

Показатели текущего жилищного строительства

Объем текущего строительства — 5 470 373 кв. м

Объектов строительства — 269 (в 57 ЖК)

Место в ТОП по РФ — 1-е

Место в ТОП по Московской области — 1-е

Место в ТОП по Ленинградской области — 1-е

Место в ТОП по Москве — 2-е

Место в ТОП по Санкт-Петербургу — 6-е

Место в ТОП по Приморскому краю — 11-е

Место в ТОП по Тюменской области — 13-е

Показатели по вводу жилья

Объем ввода жилья в 2023 г. — 1 496 292 кв. м

Место в ТОП по РФ по вводу жилья в 2023 году — 2-е

Объем ввода жилья в 2024 г. — 49 280 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 4,5 (из 5)

Рейтинг в I кв. 2023 г. — 5 (из 5)

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Другие публикации по теме:

По итогам 2023 года выручка ГК Самолет выросла на 53% — до 297,4 млрд руб.

ГК Самолет увеличил продажи жилья до 79 млрд руб., а выручку — на 52%

ГК Самолет в первом полугодии достигла рекордного уровня рентабельности

ГК Самолет обнародовал предварительные итоги 2022 года. Они впечатляют