В Москве сменился вице-мэр по вопросам градостроительной политики и строительства

Согласно опубликованному на сайте мэра и правительства столицы указу, 17 апреля Андрей Бочкарев освобожден от этой должности по собственной инициативе.

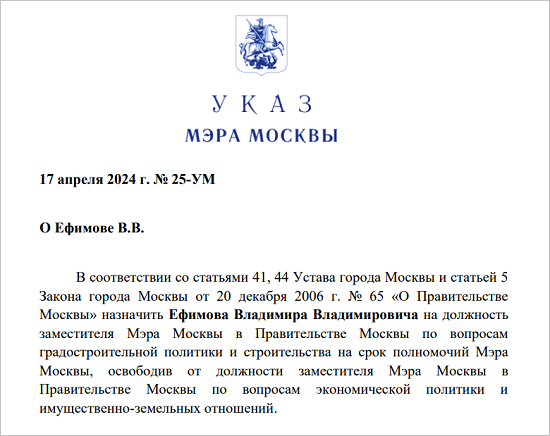

Новым заместителем мэра Москвы по вопросам градостроительной политики и строительства стал Владимир Ефимов, ранее занимавший пост заммэра по вопросам экономической политики и имущественно-земельных отношений.

Андрей Бочкарев 13 лет занимался в Москве строительством. Под его руководством возводились станции метро, дороги, жилье, школы, детские сады и больницы, он внес огромный вклад в развитие города, отметил в своем телеграм-канале Сергей Собянин и пожелал своему бывшему заместителю успеха на новой работе.

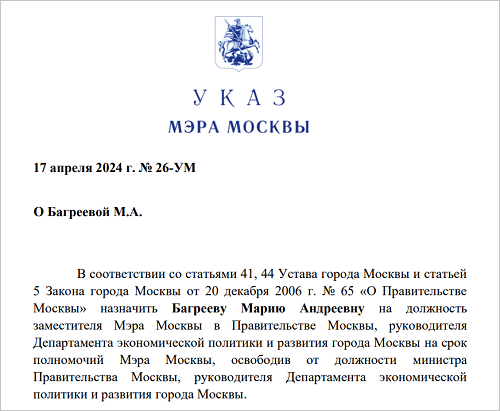

На место Владимира Ефимова назначена Мария Багреева, до этого занимавшая должность министра правительства Москвы, главы Департамента экономической политики и развития.

Фото: www.mos.ru

СПРАВКА

Владимир Владимирович Ефимов (на фото) — выпускник МГИМО (диплом с отличием). Специальность — «экономика, финансы и кредит».

С 2002 года работал на разных должностях в фонде «Поддержка развития институтов гражданского общества», Центре социально-трудовых прав (ЦСТП) и Федеральной антимонопольной службе (ФАС).

С 2011 года занимал должности министра правительства Москвы, руководителя департаментов земельных ресурсов и городского имущества, экономической политики и развития города.

В 2018 году назначен заместителем мэра Москвы по вопросам экономической политики и имущественно-земельных отношений.

17 апреля 2024 года назначен заместителем мэра Москвы по вопросам градостроительной политики и строительства.

Фото: пресс-служба Департамента экономической политики и развития города Москвы

Мария Андреевна Багреева (на фото) в 2005 году окончила МГУ им. М. В. Ломоносова. В 2020 году получила степень MPA в Лондонской школе экономики и политических наук (LSE).

После завершения обучения в МГУ почти восемь лет проработала в московском филиале «ПрайсвотерхаусКуперс Раша Б.В.».

В декабре 2012 года поступила на государственную службу в Департамент экономической политики и развития города Москвы.

В 2020 году назначена заместителем руководителя Аппарата мэра и правительства Москвы, а в августе 2022-го — министром, руководителем Департамента экономической политики и развития столицы.

17 апреля 2024 назначена заместителем мэра Москвы, руководителем Департамента экономической политики и развития.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Генеральным директором ПИК назначен Ерванд Карапетян

В Группе ЛСР новый генеральный директор

В крупнейшей девелоперской компании России новый генеральный директор

Президентом GloraX стал Дмитрий Кашинский

Генеральным директором ГК ИНГРАД стал Павел Шевчук

Минстрой ЛНР возглавил экс-замминистра энергетики и ЖКХ Самарской области Игорь Жарков

Новым президентом Национального объединения изыскателей и проектировщиков избран Анвар Шамузафаров