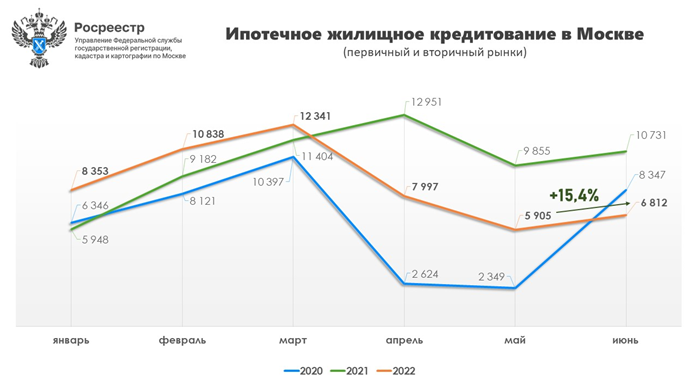

В первом полугодии количество ипотечных сделок в Москве сократилось на 13%

Об этом свидетельствуют около 52,2 тыс. зарегистрированных на первичном и вторичном рынках Москвы ипотечных сделок, сообщили в столичном управлении Росреестра.

Фото: www.kemerovo.centralnoe.ru

Всего в январе-июне Росреестр по Москве зарегистрировал 52 246 договоров жилищной ипотеки, что на 13% ниже, чем в рекордном 2021 году за аналогичный период (60 071).

Источник: Росреестр

При этом по отношению к шести месяцам 2020 года увеличение составило почти 37% (38 184), отметили в пресс-службе регистрационного ведомства.

Источник: Росреестр

Согласно обнародованной статистике, в июне 2022 года было оформлено 6,8 тыс. договоров ипотечного кредитования. По сравнению с маем (5,9 тыс.) июньский показатель увеличился на 15%, однако в годовом выражении сократился на 36,5% (10 731).

Фото: www.rg.ru

«В первый месяц лета положительную динамику на рынке недвижимости в Москве обеспечили в большей степени продажи строящегося жилья, — комментирует руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — Основной рост в июне мы фиксировали именно при оформлении ипотечных сделок в новостройках».

Фото: www.in-news.ru

По мнению чиновника, восстановлению интереса покупателей способствовали меры поддержки строительной отрасли, разработанные и принятые Правительством страны, а также предлагаемые застройщиками рассрочки по платежам и лояльные кредитные программы банков.

Фото: www.stroikyufy.ru

Как отметил на вчерашней Стратегической сессии по строительству и ЖКХ Председатель Правительства РФ Михаил Мишустин, ипотека является одним из главных драйверов жилищного строительства. В прошлом году по данному направлению удалось добиться серьезных результатов.

Так, в рамках субсидируемых государством программ со сниженным процентом выдано кредитов на сумму свыше 1,5 трлн руб. Как подчеркнул премьер-министр, темп набран высокий, и Президент поручил его удержать, обеспечив при этом ввод жилья на уровне не ниже прошлого года.

Фото: www.grozny-inform.ru

Другие публикации по теме:

За пять месяцев число ипотечных сделок в Москве незначительно снизилось

За месяц количество ипотечных сделок в Москве упало более чем на треть

На столичном рынке жилых новостроек зафиксирован очередной рекорд

Росреестр: объемы ипотечных сделок в Москве за I квартал и март обновили рекордные показатели

За год число ДДУ с ипотекой в столице выросло почти на четверть

Москва обновила рекорд по числу зарегистрированных ипотечных договоров

В январе в Москве количество принятых Росреестром онлайн-заявлений выросло на 48%

Эксперты: уходящий год может стать самым успешным для московского рынка жилья за целый ряд лет

За 11 месяцев в Москве оформлено на четверть больше ипотек, чем годом ранее

Росреестр: в октябре доля ДДУ в Москве с привлечением ипотеки стала самой низкой с начала года

Росреестр: за месяц число ипотечных сделок на рынке новостроек Москвы снизилось на 22%