В первом полугодии выручка Группы ЛСР выросла на 14% — до 74,8 млрд руб.

Это следует из финансовой отчетности по МФСО, опубликованной на официальном сайте одного из крупнейших российских застройщиков и производителей стройматериалов.

Фото: www.холдинги.рф

Основной бизнес Группы сконцентрирован в Санкт-Петербурге и Ленинградской области, Москве и Московской области, Екатеринбурге и на Урале.

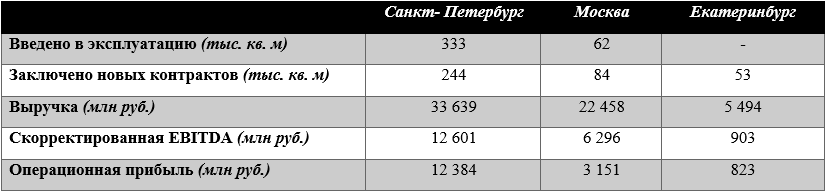

Финансовые результаты сегментов ее бизнеса за первое полугодие 2023 года представлены в таблицах ниже.

Недвижимость и строительство

Источник: Группа ЛСР

Здесь стоит отметить, что Группа ЛСР является публичной компанией, ее обыкновенные акции обращаются на фондовом рынке Московской биржи.

Строительные материалы

Источник: Группа ЛСР

С полной версией консолидированной промежуточной финансовой отчетности Группы можно ознакомиться на сайте компании.

СПРАВКА ЕРЗ.РФ: Группа ЛСР

Показатели текущего жилищного строительства

Объем текущего строительства — 2 487 383 кв. м

Объектов строительства — 118 (в 28 ЖК)

Место в ТОП по РФ — 3-е

Место в ТОП по Санкт-Петербургу — 1-е

Место в ТОП по Москве — 7-е

Место в ТОП по Свердловской области — 7-е

Место в ТОП по Ленинградской области — 16-е

Показатели по вводу жилья

Объем ввода жилья в 2022 г. — 543 543 кв. м

Место в ТОП по РФ по вводу жилья в 2022 году — 6-е

Текущий объем ввода жилья в 2023 г. — 452 187 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в III кв. 2022 г. — 5 (из 5)

Другие публикации по теме:

Группа ЛСР в минувшем году сократила чистую прибыль, но увеличила выручку и ЕBITDA

У Группы ЛСР в 2022 году снизились продажи, но вырос объем ввода недвижимости в эксплуатацию

На строительство ЖК в Москве ВТБ предоставил Группе ЛСР более 10 млрд руб.

За первое полугодие Группа ЛСР увеличила объем ввода недвижимости более чем на 40%

Группа ЛСР за год более чем на треть увеличила объем выпуска стройматериалов — до 3,44 млн куб. м

Группа ЛСР за год увеличила прибыль более чем на треть — до 16,27 млрд руб.

Группа ЛСР: в минувшем году удалось удержать лидирующие позиции в девелопменте

В первом полугодии Группа ЛСР увеличила чистую прибыль в 2,2 раза — до 5,7 млрд руб.