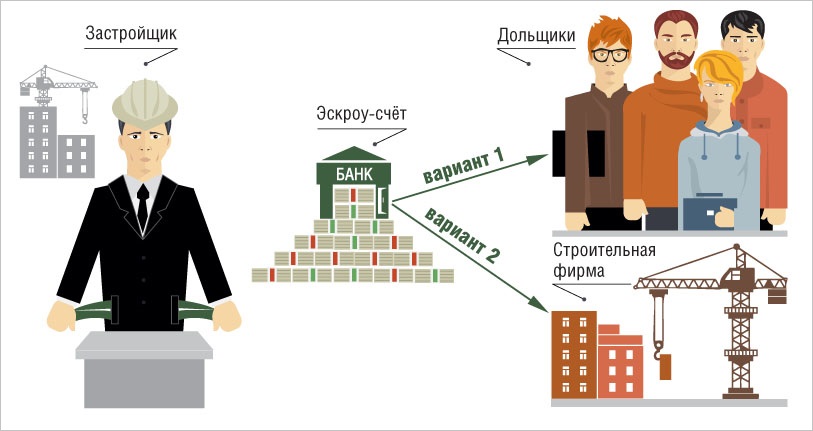

В прошлом году Банк ДОМ.РФ раскрыл застройщикам счета эскроу на 160 млрд руб.

Данные средства были перечислены девелоперам после ввода в эксплуатацию жилых объектов общей площадью 2,6 млн кв. м, сообщили в кредитной организации.

Фото: www.infokanal55.ru

По сумме перечисленных банком средств в ТОП-5 регионов вошли Москва (32,8 млрд руб.), Санкт-Петербург (18,2 млрд руб.), Московская (17 млрд руб.), Тюменская (13,6 млрд руб.) и Ленинградская (12,1 млрд руб.) области.

По объемам ввода жилья в проектах с раскрытыми счетами эскроу лидирует Санкт-Петербург (202,4 тыс. кв. м). На втором месте Москва (122,9 тыс. кв. м).

Фото: www.szaopressa.ru

Далее идут Ростовская (115,9 тыс. кв. м) и Тюменская (115,1 тыс. кв. м) области, Краснодарский край (114,5 тыс. кв. м) Республика Татарстан (112,1 тыс. кв. м), Ленинградская область (108,3 тыс. кв. м) и Пермский край (105 тыс. кв. м).

«В 2022 году объем раскрытых девелоперам счетов эскроу в три раза превысил показатели 2021 года. На финансирование от Банка ДОМ.РФ построили и ввели в эксплуатацию 135 жилых объектов общей площадью 2,6 млн кв. м, — рассказала вице-президент Банка ДОМ.РФ Анна Авдокушина (на фото). — За время действия механизма общий объем перечисленных девелоперам средств дольщиков достиг 250 млрд руб.», — уточнила она.

Как ранее информировал портал ЕРЗ.РФ, первое раскрытие счета эскроу Банк ДОМ.РФ осуществил в конце 2019 года воронежскому застройщику ДСК.

Фото: www.domrfbank.ru

В 2021 году после ввода в эксплуатацию 85 объектов девелоперам было перечислено 60 млрд руб.

По данным портала наш.дом.рф на 7 февраля, в России возводится 97,4 млн кв. м жилья, из них около 90% — с использованием счетов эскроу.

Другие публикации по теме:

Банк ДОМ.РФ раскрыл счета эскроу девелоперу МЖК в Ханты-Мансийском автономном округе

Банк ДОМ.РФ раскрыл счета эскроу екатеринбургскому застройщику Атлас Девелопмент

Банк ДОМ.РФ раскрыл счета эскроу застройщику ЖК Июнь в Уфе

Банк ДОМ.РФ раскрыл счета эскроу ленинградскому застройщику ГК Новоселье

Банк ДОМ.РФ раскрыл счета эскроу девелоперу первого приморского небоскреба

Банк ДОМ.РФ раскрыл счета эскроу тюменскому застройщику, досрочно сдавшему жилой объект

Банк ДОМ.РФ раскрыл счета застройщику ЖК «Четыре сезона» в Воронеже

Банк ДОМ.РФ раскрыл счета эскроу крупному пермскому застройщику, возводящему ЖК в краевом центре

Банк ДОМ.РФ раскрыл счета эскроу застройщику нижегородского ЖК

Банк ДОМ.РФ раскрыл счета эскроу воронежскому ДСК