В прошлом году ДОМ.РФ помог решить жилищные проблемы 485 тыс. российских семей, а активы компании достигли 3 трлн руб.

Госкорпорация обнародовала результаты своей работы в 2022 году. Финансовая отчетность ДОМ.РФ соответствует международным стандартам и содержит заключение независимого аудитора ООО «ЦАТР — аудиторские услуги».

Фото: www.sasn.ru

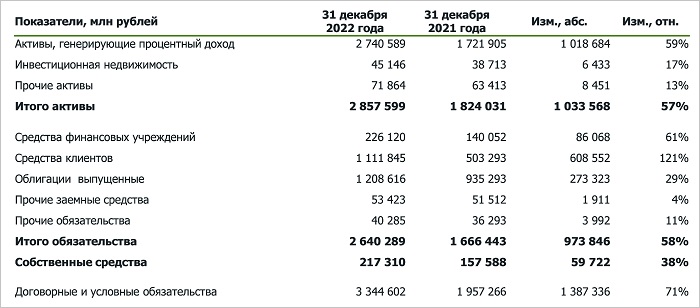

Как следует из отчета, активы компании по итогам 2022 году оценены в 3 трлн руб. — в полтора раза больше, чем в предыдущий период.

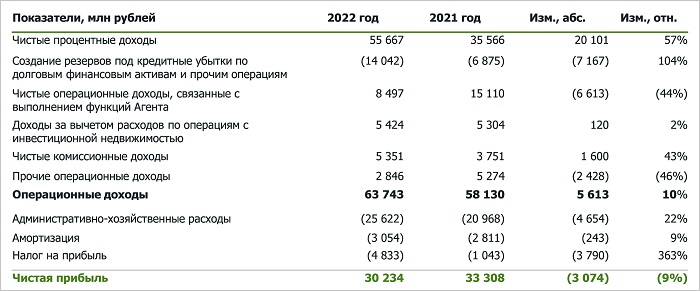

Чистая прибыль превысила 30 млрд руб.

Основные показатели отчета о финансовых результатах

Источник: ДОМ.РФ

Увеличение показателей чистых процентных доходов на 57% и процентной маржи до 2,5% объясняется в том числе приростом активов и их средней доходности.

В 2022 году были созданы новые резервы под кредитные убытки: по долговым финансовым активам к ним прибавилось 8,2 млрд руб., по прочим операциям — 5,8 млрд руб.

Основные показатели отчета о финансовом положении

Источник: ДОМ.РФ

Портфель проектного финансирования ДОМ.РФ на 31 декабря прошлого года достиг 633 млрд руб. (плюс 308 млрд руб., или +95%).

Стоимость портфеля ипотечного жилищного кредитования физлиц выросла на 268 млрд руб. (+25%). Сумма остатков по всем выпущенным в 2022 году ценным бумагам составила 273 млрд руб., или +29% к 2021 году.

Приток денежных средств на депозиты юридических лиц, финансовых учреждений и счета эскроу физлиц, прежде всего, обеспечил рост остатков, которые увеличились на 695 млрд руб. (+8%).

А благодаря одобрению новых сделок по проектному финансированию жилищного строительства, балансовая стоимость договорных и условных обязательств увеличилась на 71%.

Фото: www.omut.ndv.ru

«В 2022 году, — отметил генеральный директор ДОМ.РФ Виталий Мутко (на фото), — мы ввели в оборот 2,4 тыс. га земель, профинансировали строительство 15,4 млн кв. м. нового жилья, начали строительство инфраструктуры в 17 регионах России».

Кроме того, уточнил он, было выдано 37,7 тыс. ипотечных кредитов, что помогло решить жилищные проблемы 485 тыс. семей.

Другие публикации по теме:

ДОМ.РФ поддержит инфраструктурные проекты на Дальнем Востоке на 100 млрд руб.

ДОМ.РФ предложил Госдуме законодательно обеспечить доступ к данным рынка недвижимости

Доступ ДОМ.РФ к кредитным историям повысит качество займов

В 2022 году ДОМ.РФ разместил рекордные 15 выпусков ипотечных облигаций на 400 млрд руб.

Более миллиона семей воспользовались льготной ипотекой

Объем средств проектного финансирования жилищного строительства в России вырос в 13 раз

Объем размещения инфраструктурных облигаций ДОМ.РФ в этом году составит 35 млрд руб.