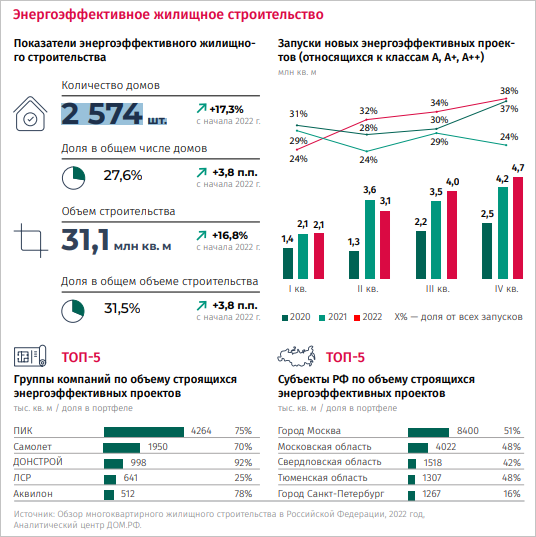

В России более 2,5 тыс. домов возводится с классом энергоэффективности А и выше

ДОМ.РФ оценил объемы строящегося энергоэффективного жилья в России. Результаты оценки представлены в Ежегодном докладе «ESG, декарбонизация и зеленые финансы России 2022».

Фото: пресс-служба ДОМ.РФ

Сегодня в России строится 98 млн кв. м многоквартирного жилья, из них более 30% (31,1 млн кв. м) по ряду критериев являются объектами «зеленого» строительства.

Согласно данным Единой информационной системы жилищного строительства (ЕИСЖС, наш.дом.рф), в стране возводится более 2,5 тыс. домов (27% строящегося жилого фонда) с классом энергоэффективности А и выше, соответствующих ключевому критерию «зеленого» ГОСТ Р 70346-2022.

«Одно из важных достижений для перехода к устойчивой модели экономики страны — появление в 2022 году национального "зеленого" стандарта для жилых многоквартирных зданий, который был разработан ДОМ.РФ при участии Минстроя России, — отметила директор по устойчивому развитию ДОМ.РФ Марина Слуцкая (на фото), уточнив: — Пока это здания, соответствующие нескольким критериям, включая ключевой — энергоэффективность».

Фото: www.ecosociety.ru

Больше всего «зеленого» жилья строится сейчас в Москве (8,4 млн кв. м), Московской (4 млн кв. м), Свердловской (1,5 млн кв. м), Тюменской (1,3 млн кв. м) областях и Санкт-Петербурге (1,2 млн кв. м) такими застройщиками, как ПИК (4,2 млн кв. м), ГК Самолет (1,9 млн кв. м) и ДОНСТРОЙ (998 тыс. кв. м).

Марина Слуцкая уверена, что хотя зеленое строительство не носит массовый характер, «отдельные энергоэффективные технологии уже активно используются в проектах, девелоперы сфокусированы на создании здоровой и благополучной среды в жилых комплексах».

Фото: www.atomgoroda.ru

Напомним, что принятый в 2022 году ГОСТ Р включает 81 критерий, по которым оцениваются проекты новых зданий, а также готовые, уже введенные в эксплуатацию дома.

Его ключевые требования — энергоэффективность, доступность среды и наличие необходимой инфраструктуры, использование возобновляемых источников энергии, оценка инновационности технологий.

Фото: www.ovodav.valuehost.ru

На данный момент, согласно исследованию, только четыре дома, строящиеся в Московской области, Санкт-Петербурге, Екатеринбурге и Владивостоке, оценены как полностью соответствующие «зеленому» стандарту.

Фото: www.msfo.ru

Оценка по новому ГОСТ Р начнется в 2023 году. Информация о соответствующих стандарту домах будет отражена в ЕИСЖС.

Частичное соответствие будет подтверждаться автоматически на основании проектных деклараций, имеющихся в ЕИСЖС.

Другие публикации по теме:

Росстандарт опубликовал ГОСТ Р Здания многоквартирные жилые «зеленые»

Новые требования и правила определения класса энергоэффективности МКД

Новые требования энергоэффективности для зданий и правила определения класса энергоэффективности МКД