В России более 80 тыс. объектов незавершенного строительства на 5 трлн руб.

В Совете Федерации прошел круглый стол, посвященный объектам незавершенного строительства (ОНС) и вариантам решения этой проблемы, сообщила пресс-служба верхней палаты Федерального собрания.

Фото: www.yk24.ru

Провел круглый стол первый зампред Комитета СФ по федеративному устройству, региональной политике, местному самоуправлению и делам Севера Владимир Городецкий (на фото ниже).

Фото: РИА Новости

Сенатор обратил внимание, что такие ОНС могут финансироваться за счет как частных средств, так и бюджета.

«Незавершенное строительство зданий существенно ухудшает качество городской среды, создает неудобства и проблемы для граждан, является объектом повышенной опасности», — подчеркнул он.

По информации Владимира Городецкого, в России сейчас насчитывается порядка 66 тыс. региональных ОНС и почти 15 тыс. федеральных с общей суммой капитальных вложений 5 трлн руб.

Законодатель напомнил, что в прошлом году на федеральном уровне началась системная работа с долгостроями.

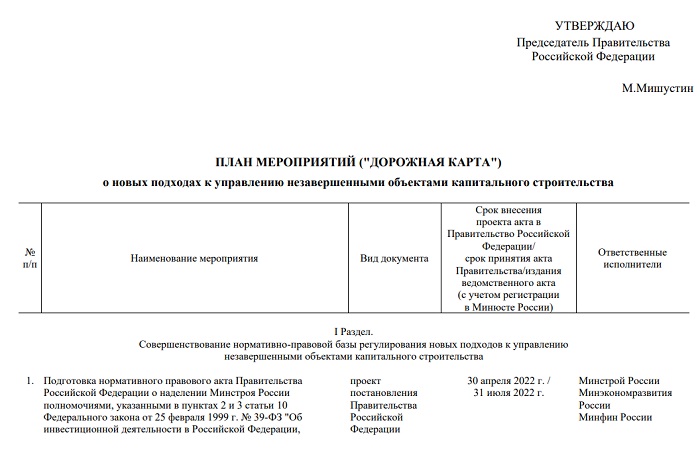

Портал ЕРЗ.РФ сообщал, что Правительство РФ утвердило План мероприятий о новых подходах к управлению такими объектами. Минстрой России определен координатором работы, утверждена необходимая нормативно-правовая и методическая база.

Фото: www.barcelonaimmo.com

Вместе с тем, признал парламентарий, в этой области все еще есть сдерживающие моменты.

Градостроительным кодексом РФ предусмотрено создание региональных реестров незавершенных объектов, но в субъектах, по словам сенатора, данная работа ведется невысокими темпами.

Так, правовые акты, предусматривающие ведение таких реестров, приняты только в 36 регионах. Кроме того, уточнил он, не решен вопрос с их переводом в цифровой документооборот.

Фото: www.pbs.twimg

Владимир Городецкий отметил также, что фактически все регионы указали на отсутствие средств в бюджетах на завершение строительства проблемных объектов.

Действительно, для этого требуются значительные расходы на техническое обследование, инженерные изыскания, разработку и корректировку проектной документации, если она уже устарела, пояснил он.

Ранее портал ЕРЗ.РФ информировал о том, кто и как должен вести реестры ОНС.

А также о том, что Государственная Дума приняла в первом чтении законопроект «О внесении изменений в Федеральный закон "О государственной регистрации недвижимости"» в части государственного кадастрового учета и государственной регистрации прав на объекты незавершенного строительства, включенные в федеральный или региональный реестры незавершенных объектов капитального строительства.

Другие публикации по теме:

Минстрой установит критерии для определения степени готовности объекта незавершенного строительства

Как упростят регистрацию и кадастровый учет незавершенных объектов капитального строительств

Утвержден состав межведомственной комиссии для работы с незавершенными объектами капстроительства

Особый порядок регистрации незавершёнки, включенной в федеральные и региональные реестры

Утверждены рекомендации по заполнению формы сведений о незавершенных объектах капстроительства