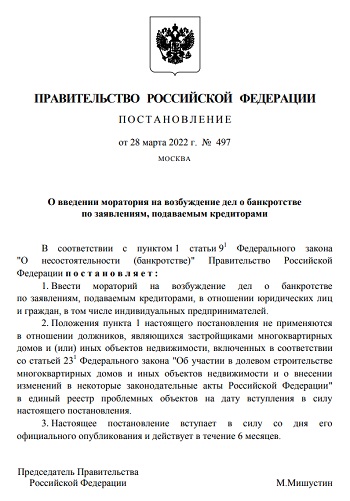

Банк России опубликовал информацию о рисках ипотеки с аккредитивами и при переуступке договоров долевого участия.

Фото: © Овчинникова Ирина / Фотобанк Лори

В опубликованном сообщении регулятор отмечает, что он фиксирует появление новых схем при покупке строящегося жилья, несущих риски для покупателей.

В частности, описаны следующие схемы:

• при выдаче ипотеки банки совместно с застройщиками предлагают заемщикам договоры участия в долевом строительстве (ДДУ), по которым часть средств за квартиру размещается не на счете эскроу, а на аккредитиве. Банк от использования этих средств получает дополнительную доходность, часть которой может отдать заемщику в виде скидки по ипотечной ставке на этапе строительства. Застройщик может согласиться на эту схему, чтобы банк обеспечивал выдачу ипотеки и рост продаж.

Фото: © Игорь Низов / Фотобанк Лори

Риски для граждан при данной схеме связаны с тем, что в отличие от счетов эскроу, которые застрахованы государством в размере до 10 млн руб., средства на таком аккредитиве вообще не застрахованы. В случае отзыва лицензии у банка, в котором средства лежат на аккредитиве, человек может лишиться их и при этом еще остаться должным банку по ипотечному кредиту и потерять квартиру, поскольку ДДУ по факту не был полностью оплачен.

• застройщики продают жилье на этапе строительства аффилированным лицам, заключая с ними ДДУ по цене в разы ниже рыночной, и эти средства размещаются на счете эскроу. При переуступке (цессии) человек платит уже реальную рыночную цену, но вместе с правами требования по ДДУ получает счет эскроу, на котором находится сумма, эквивалентная лишь первоначальной (заниженной) цене квартиры, а разница сразу уходит продавцу, аффилированному с застройщиком, и на счет эскроу вообще не зачисляется.

Фото: © Сергей Чайко / Фотобанк Лори

Здесь риски для граждан возможны в случае дефолта застройщика: при невыполнении застройщиком своих обязательств это приведет к потере большей части средств, по факту уплаченных за квартиру (разницы между заплаченной при покупке реальной ценой и суммой средств на счете эскроу).

Банк России усматривает в таких схемах нарушение базовых принципов, заложенных в 214-ФЗ. Руководство регулятора считает такие практики недопустимыми и доведет свою позицию до кредитных организаций (в том числе в рамках надзорного диалога).

Сообщается, что Банк России в ближайшее время планирует:

Фото: © Сергеев Валерий / Фотобанк Лори

• завершить работу по созданию Комитета по стандартам, где первым вопросом будет принятие ипотечного стандарта. В нем будет указываться на недопустимость навязывания людям заведомо сложных и рискованных ипотечных продуктов. Так, ограничения по сроку нахождения заемных средств на счете заемщика до перевода на счет эскроу (в том числе на аккредитиве) должны стать частью стандарта защиты интересов ипотечных заемщиков. В случае несоблюдения стандарта будут применяться предусмотренные законодательством меры принуждения. Если банк предоставляет неполную и (или) недостоверную информацию заемщику, Банк России рассмотрит возможности применения 192-ФЗ в части приостановки продаж таких продуктов.

Фото: © Алексей Смышляев / Фотобанк Лори

• проработать возможность внесения в регулирующие законодательные акты изменений, направленных на то, чтобы завышение стоимости жилья за счет комиссий (прямых или косвенных, как через использование схемы с аккредитивом) соразмерно отражалось на показателях оценки финансового риска (LTV3, коэффициентах риска в расчете нормативов достаточности капитала и макропруденциальных надбавок к ним, в перспективе — на МПЛ4). Это ограничит выдачу таких рискованных кредитов. Будет также проведена надзорная проверка корректности оценки банками стоимости недвижимости при расчете LTV.

Фото: © WalDeMarus / Фотобанк Лори

• обсудить с Правительством России возможности внесения изменений в правила выдачи ипотеки с господдержкой, направленных на то, чтобы предоставление льгот при использовании застройщиками подобных схем было невозможно, что в конечном счете защитит интересы получателей ипотеки с господдержкой.

• обратиться в Минстрой России с предложением рассмотреть возможность внесения изменений в 214-ФЗ, которые препятствовали бы реализации описанных выше схем.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В перечень кредитных учреждений, имеющих право работать с эскроу, ЦБ добавил два новых банка (список)

ЦБ обратился в ФАС по поводу комиссий банков в рамках льготной ипотеки

Эксперты: в 2024 году ипотечные ставки будут недоступны для заемщиков — и психологически, и финансово

Помогут ли надбавки ЦБ к коэффициентам риска по ипотеке не допустить массовых дефолтов по кредитам: мнение экспертов

Госдума: Банки нагло не отдают застройщикам деньги с переполненных эскроу-счетов, получая сверхприбыли и срывая стройку

Банк России разъяснил положения об определении уровня кредитоспособности застройщиков, использующих счета эскроу

ЦБ разъяснил порядок расчета авансов застройщиков