В России предложение строящихся апартаментов увеличилось почти вдвое с начала 2021 года

Аналитический центр ДОМ.РФ впервые провел исследование рынка апартаментов в России, сообщила пресс-служба института развития в жилищной сфере.

Источник ДОМ.РФ

По оценкам экспертов, за последние 2,5 года предложение недвижимости в этом сегменте выросло на 73% (+2,9 млн кв. м).

Общая площадь апартаментов в стадии строительства приближается к 7 млн кв. м, причем основной объем застройки приходится на пять регионов страны.

Фото: www.st.novostroy.su

«Говоря о высоких объемах строящегося жилья в России, которые сегодня близки к максимуму с 2019 года, мы зачастую упускаем из виду еще один крупный класс недвижимости, в настоящее время не считающийся жилым», — отметил руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

Фото предоставлено пресс-службой ДОМ.РФ

Доля апартаментов в общем объеме новостроек (около 110 млн кв. м) составляет 6%.

По словам эксперта, интерес застройщиков к такому типу недвижимости обусловлен возможностью реализовывать крупные девелоперские проекты на участках, где запрещено жилищное строительство: в центральных районах городов, на землях сельхозназначения.

В то же время для покупателей привлекательна более доступная цена.

Источники: ЕИСЖС, расчеты ДОМ.РФ

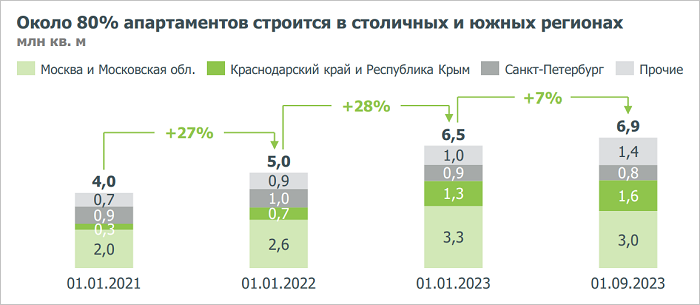

79% апартаментов в стадии строительства, подсчитали аналитики, находятся в основном в пяти регионах страны.

Основной объем застройки приходится на Москву — 2,4 млн кв. м (34%). В ТОП-5 также входят Московская область, Санкт-Петербург, Краснодарский Край и Республика Крым.

При этом в южных районах темпы роста выше.

Источники: ЕИСЖС, расчеты ДОМ.РФ

По данным ДОМ.РФ, общая площадь новых апартаментов в стадии строительства с начала года увеличилась на 7% (в 2021-м и 2022-м —27% и 28% соответственно), то есть в 2023 году темпы запусков замедлились.

По мнению экспертов, тенденция может продолжиться после вступления в силу закона о возврате НДС (20%) для застройщиков при продаже апартаментов, что может привести к увеличению их стоимости.

Другие публикации по теме:

Банк ДОМ.РФ: с начала года объем кредитования застройщиков вырос на 1,6 трлн руб.

Эксперты: на место квартир стандарт-класса на рынок жилья приходят апартаменты

Рынок апартаментов Москвы: предложение, цены и ипотечные ставки

Более 1 600 апартаментов продано в Москве за 7 месяцев 2023 года

В первом полугодии спрос на апартаменты в Санкт-Петербурге вырос на 38%

Застройщики апартаментов будут платить НДС

В Госдуме предлагают ввести 20% НДС для девелоперов, строящих апартаменты

НДС для застройщиков апартаментов могут вернуть

Эксперт: Правительство хочет дестимулировать строительство апартаментов

Эксперты: рынок аренды как способ оценить «естественный» спрос на жилье

Названы регионы-лидеры по выдаче ипотеки на апартаменты от Банка ДОМ.РФ

Эксперты: столичные арендаторы предпочитают элитную недвижимость за пределами центра Москвы