В состав совета директоров Банка ДОМ.РФ вошел замминистра финансов Алексей Моисеев

Наблюдательный совет Банка ДОМ.РФ утвердил обновленный состав совета директоров кредитной организации, сообщила пресс-служба банка.

Фото: www.special.minfin.ru

Задача Банка ДОМ.РФ — оказать поддержку застройщикам при переходе на новую схему финансирования строительства жилья, а также стать одним из ключевых ипотечных банков в России, напомнил, комментируя изменения в составе совета директоров кредитной организации, генеральный директор ДОМ.РФ Александр Плутник (на фото).

Фото: www.rbk.ru

«Включение в состав совета директоров Банка ДОМ.РФ заместителя министра финансов РФ Алексея Моисеева, профессионала с огромным опытом и экспертизой, будет содействовать реализации задач, поставленных перед банком Президентом и Правительством Российской Федерации», — резюмировал руководитель Единого института развития в жилищной сфере.

Фото: www.domrfbank.ru

В соответствии с 151-ФЗ Банк ДОМ.РФ является уполномоченным банком в сфере жилищного строительства, осуществляя финансирование проектов жилищного строительства с использованием счетов эскроу во всех субъектах РФ. Единственный акционер Банка ДОМ.РФ — госкорпорация ДОМ.РФ.

Фото: www.cdn1.tass.ru

СПРАВКА

Моисеев Алексей Владимирович

Родился 6 марта 1973 года в г. Москве. В 1995 году окончил Государственную академию управления им. Серго Орджоникидзе по специальности «мировая экономика», университет г. Рочестер, США (МВА). В 1995—1996 гг. работал экономистом, ведущим экономистом Центрального Банка Российской Федерации. В 1998—2001 гг. занимал должность экономиста — старшего аналитика по рынку суверенных инструментов в «BNP Paribas» в Лондоне. В 2001—2010 гг. был старшим экономистом, заместителем начальника Аналитического управления ООО «Ренессанс Капитал — Финансовый консультант». С 2010-го по 2012 год работал заместителем руководителя Аналитического департамента и начальником Управления макроэкономического анализа ЗАО «ВТБ Капитал». С 2012 года по настоящее время занимает пост заместителя министра финансов РФ.

В 2014 году ему был присвоен классный чин действительного государственного советника РФ 3 класса.

Имеет Благодарность Председателя Банка России. Награжден Почетной грамотой Правительства Российской Федерации.

Женат, воспитывает 7 детей.

Фото: www.advertology.ru

Другие публикации по теме:

Операционным директором ДОМ.РФ, Банка ДОМ.РФ и Фонда защиты дольщиков стал выходец из Amazon

Александр Гарифулин — новый управляющий директор ДОМ.РФ и вице-президент Банка ДОМ.РФ

Банк ДОМ.РФ демонстрирует рост кредитоспособности и финансовой устойчивости

Фонд защиты дольщиков возглавил Олег Говорун

В наблюдательный совет ДОМ.РФ вошел вице-премьер Константин Чуйченко

Банк ДОМ.РФ имеет все шансы стать мощным генератором ипотеки и проектного финансирования

Банк ДОМ.РФ до 2021 года докапитализируют на 80 млрд руб.

Замминистра финансов Алексей Моисеев: Страхование застройщиков — абсолютно бесполезная вещь

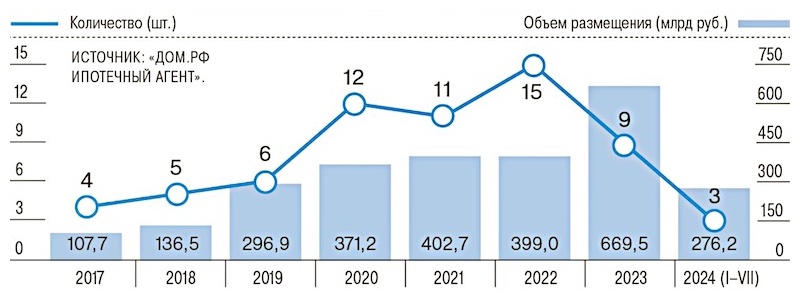

«Разместить облигации на рынке будет возможно только с дисконтом, что, конечно, не способствует росту популярности подобных операций», —

«Разместить облигации на рынке будет возможно только с дисконтом, что, конечно, не способствует росту популярности подобных операций», —  Хотя статистика и говорит о высоких темпах секьюритизации ипотеки, рыночный спрос на ИЦБ, по словам директора по рейтингам структурированного финансирования

Хотя статистика и говорит о высоких темпах секьюритизации ипотеки, рыночный спрос на ИЦБ, по словам директора по рейтингам структурированного финансирования

Руководитель группы рейтингов проектного и структурированного финансирования

Руководитель группы рейтингов проектного и структурированного финансирования