В «старой» Москве в IV квартале наибольшим спросом пользовались проекты ПИК

Объем предложения на рынке новостроек Москвы в старых границах (без учета элитной недвижимости) в октябре — декабре 2024 года по сравнению с III кварталом сократился на 3%, до 2,69 млн кв. м квартир и апартаментов. Об этом говорится в исследовании компании Nikoliers.

Фото: nikoliers.ru

Согласно прайс-листам, цены за три месяца выросли на 3,6%. При этом, как отметили аналитики, девелоперы предлагали дисконт. Скидки в среднем составляли 6% и предлагались на каждый второй лот в экспозиции.

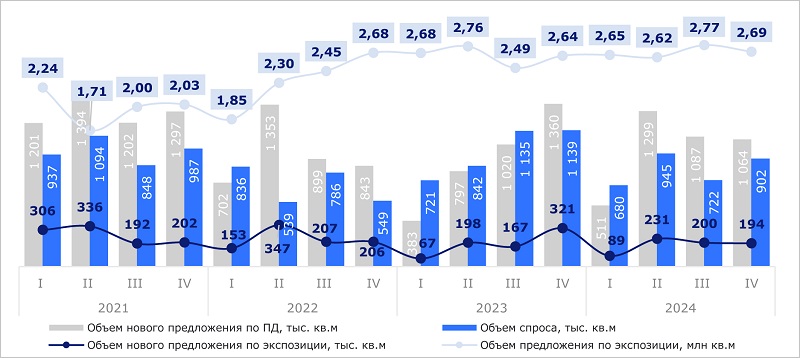

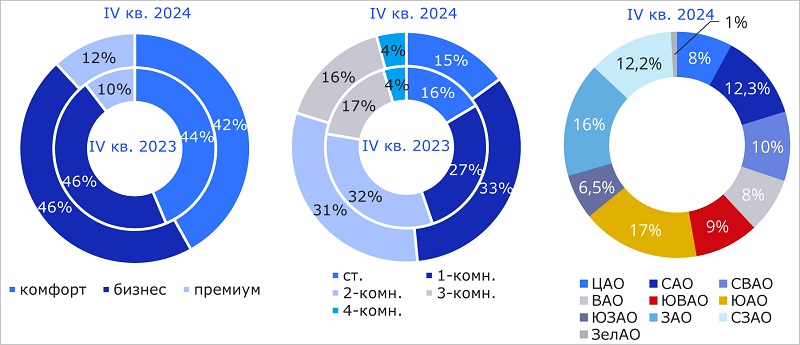

Динамика объема спроса и предложения

Источник: Nikoliers

За октябрь — декабрь было реализовано 17,5 тыс. квартир и апартаментов со средней площадью 52 кв. м.

Старт новых проектов

Источник: Nikoliers

Все новые проекты, в том числе в премиальном сегменте, со стартом продаж в IV квартале располагались за пределами Третьего транспортного кольца.

Структура предложения

Источник: Nikoliers

После запрета строительства в Москве апартаментов в формате «псевдожилья», их доля в общем объеме за последние три месяца года сократилась на 2 п. п.

При этом структура предложения практически осталась прежней. Бизнес-класс занял 46%, «комфорт» — 42%.

Первые места по объемам экспозиции с начала 2024 года удерживали Южный (17%) и Западный (16%) административные округа.

Как и в предыдущем квартале, лидерами в них оставались ЖК Wave — 42 тыс. кв. м (ЮАО) и ЖК ЛУЧИ от Группы ЛСР — 45 тыс. кв. м. (ЗАО).

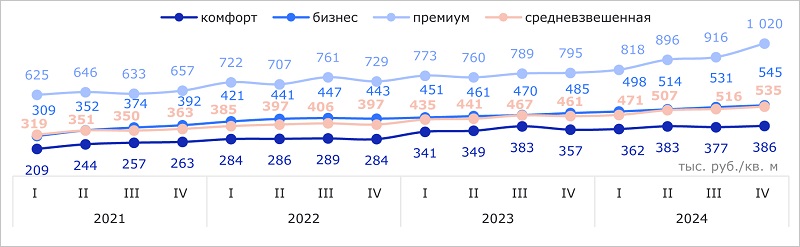

Динамика средневзвешенной цены по классам

Источник: Nikoliers

К концу декабря самый высокий рост цен продемонстрировал премиальный сегмент (+11,4% за квартал). И в уже реализуемых корпусах, и за счет новых проектов.

В частности, в продажу вышли квартиры с чистовой отделкой в ЖК Vesper Кутузовский от Vesper.

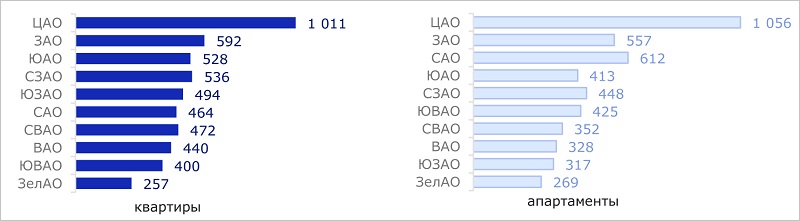

Динамика средневзвешенной цены по типу недвижимости

Источник: Nikoliers

Квартиры за три месяца подорожали на 3,8%, апартаменты — всего на 1,4%.

Средневзвешенная цена по округам, тыс. руб. за 1 кв. м

Источник: Nikoliers

Наибольший рост цен на жилые новостройки наблюдался в ЦАО (+11%), ЗАО (+8%) и СВАО (+6%). А на апарт-комплексы — в ЮВАО (+17%), СЗАО и ЗелАО (+11%).

Квартиры подешевели за квартал в ЗелАО и ВАО на 6% и 1% соответственно.

Корректировка в Восточном административном округе произошла за счет роста объема предложения в комфорт-классе и его сокращения в сегменте «бизнес». А в Зеленоградском — в связи со снижением цен в ЖК Зеленый парк от ПИК с наибольшей долей экспозиции в округе.

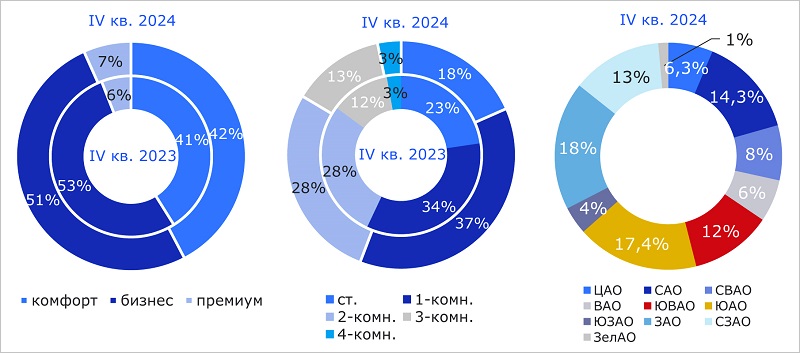

Структура спроса

Источник: Nikoliers

Структура спроса за год существенно не изменилась: ядро сделок по-прежнему приходится на сегменты «бизнес» (51%) и «комфорт» (42%).

Наиболее востребованными локациями остаются ЗАО и ЮАО с долей по объему реализованного жилья 18% и 17% соответственно.

Лидерами продаж в них стали проекты ПИК. ЖК Матвеевский парк, где было продано 345 лотов площадью 15,3 тыс. кв. м, и ЖК Москворечье — 419 лотов, 17 тыс. кв. м.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в каких районах Москвы в январе подешевели новостройки

Стоит ли покупать квартиру в столице в 2025 году: мнения экспертов

Эксперты выяснили, в каких районах Москвы не хватает новостроек и в чем причина

Эксперты: в каких районах Москвы подешевело массовое жилье

Эксперты назвали столичные районы — лидеры по росту цен на жилье за квартал

Эксперты назвали районы Москвы — лидеры по снижению цен на жилье за квартал

Эксперты: особенности декабрьской экспозиции новостроек Московского региона

Эксперты: объем предложения в столичных новостройках премиум-класса за год вырос на 36%