В ТОП-10 застройщиков РФ по текущему строительству на 1 августа 2021 года вернулась ГК Главстрой

Последний раз ГК Главстрой входила в десятку крупнейших застройщиков в феврале.

ТОП застройщиков РФ по текущему строительству возглавил застройщик ПИК, который сохранил первое место в ранжировании. Лидер рынка увеличил объем текущего строительства на 86 тыс. м² (с 6,08 до 6,16 млн м²). В строительстве у застройщика — 68 жилых комплексов, в которых возводится 271 многоквартирный дом и 5 домов с апартаментами. Рейтинг застройщика не изменился и остался на уровне ★ 4,5.

Второе место по-прежнему занимает Группа ЛСР, которая увеличила объем текущего жилищного строительства на 117 тыс. м² (с 2,85 до 2,96 млн м²). Рейтинг застройщика сохранился на уровне ★ 5,0.

Замыкает тройку лидеров, как и в предыдущем ранжировании, Холдинг Setl Group, который уменьшил объем текущего жилищного строительства на 96 тыс. м² (с 2,31 до 2,21 млн м²). Рейтинг застройщика по-прежнему составляет ★ 5,0.

СК ЮгСтройИмпериал опустилась еще на одну строку, с седьмого места на восьмое, уменьшив объем строительства с 1,181 до 1,169 млн м². На седьмое место при этом поднялась ГК ИНГРАД, чей объем строительства вырос с 1,143 до 1,177 млн м².

ГК Главстрой поднялась сразу на четыре строки вверх и заняла девятое место в ТОП. Ее объем текущего строительства вырост сразу на 234 тыс. м² — с 884 тыс. до 1,128 млн м².

У двух застройщиков за месяц изменился рейтинг: у ГК Самолет рейтинг снизился с 5 до ★ 4,5, у ДОНСТРОЙ рейтинг вырос с 4 до ★ 4,5.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

ДАП |

Рейтинг |

|

1 |

0 ◼ |

6 164 792 |

68 |

271 |

5 |

★ 4,5 |

0 ◼ |

|

2 |

0 ◼ |

2 962 852 |

25 |

157 |

4 |

★ 5,0 |

0 ◼ |

|

3 |

0 ◼ |

2 212 889 |

16 |

122 |

0 |

★ 5,0 |

0 ◼ |

|

4 |

0 ◼ |

2 212 659 |

17 |

103 |

12 |

★ 4,5 |

-0,5 ▼ |

|

5 |

0 ◼ |

1 363 577 |

5 |

75 |

0 |

★ 5,0 |

0 ◼ |

|

6 |

0 ◼ |

1 238 109 |

15 |

32 |

1 |

★ 4,0 |

0 ◼ |

|

7 |

+1 ▲ |

1 177 392 |

12 |

60 |

0 |

★ 2,0 |

0 ◼ |

|

8 |

-1 ▼ |

1 168 681 |

9 |

65 |

0 |

★ 4,5 |

0 ◼ |

|

9 |

+4 ▲ |

1 118 032 |

7 |

66 |

1 |

★ 3,5 |

0 ◼ |

|

10 |

0 ◼ |

1 053 247 |

9 |

45 |

1 |

★ 4,5 |

+0,5 ▲ |

|

Сокращения в таблице: |

© erzrf.ru |

|||||||

ЖК — Жилой комплекс |

||||||||

МД — многоквартирный дом |

||||||||

ДАП — дом с апартаментами |

||||||||

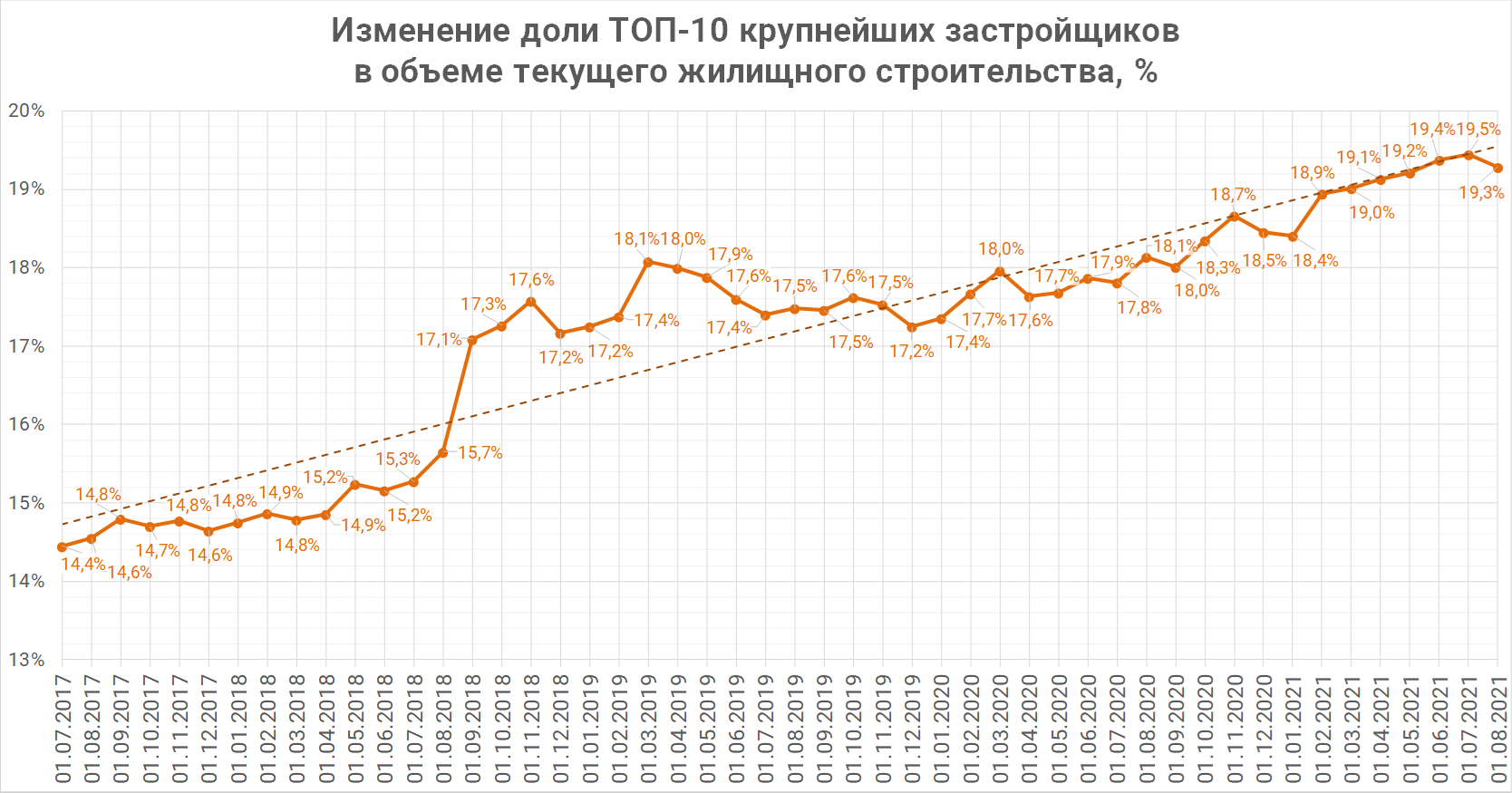

Всего десятка крупнейших застройщиков на 1 августа 2021 года возводит 20,67 млн м² жилья (19,28% от объема текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 20,07 млн м² жилья (19,29%). На тройку лидеров приходится 11,34 млн м² или 10,58% строящегося жилья в стране.

За год (с августа 2020 по август 2021 года) доля ТОП-10 крупнейших застройщиков выросла на 1,2 п.п. (с 18,1% до 19,3%). По сравнению с прошлым месяцем доля десяти крупнейших застройщиков снизилась на 0,17 п.п.

.files/image001.png)

С ТОП застройщиков можно ознакомиться здесь.

⃰Рейтинг ЕРЗ — показатель (от 0 до 5) соблюдения декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам.

Другие публикации по теме:

«Главстрой» получил проектное финансирование от Банка ДОМ.РФ в размере почти 50 млрд руб.

В ТОП застройщиков РФ по текущему строительству на 1 июля 2021 года впервые вошел ДОНСТРОЙ

В ТОП-10 застройщиков РФ по текущему строительству на 1 июня 2021 года вошел А101 ДЕВЕЛОПМЕН