В январе ипотечный рынок Москвы традиционно просел, но по итогам года эксперты ждут существенного роста

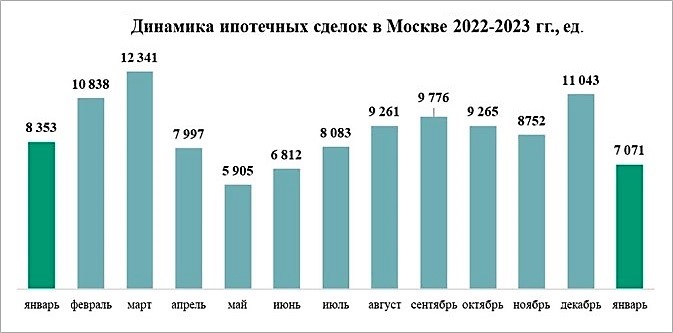

В январе 2023 года ипотечный рынок Москвы по отношению к январю прошлого года просел на 15%. Также на 17% меньше было зафиксировано договоров купли-продажи и на 15% меньше договоров долевого участия (ДДУ).

Такие цифры, ссылаясь на данные столичного Росреестра, приводит Метриум.

По сравнению с декабрем 2022 года активность покупателей в январе снизилась на 35%.

В Новой Москве было заключено на 38% меньше ДДУ, чем год назад. А по сравнению с декабрем активность покупателей строящегося жилья в Троицком и Новомосковском (ТиНАО) округах упала на 45%.

Спад спроса на новостройки в Новой Москве основатель и совладелец Группы Родина Владимир Щекин (на фото) объясняет, прежде всего, сезонными колебаниями. Но «в перспективе, — считает он, — спрос на жилье здесь обязательно будет расти».

По мнению аналитика, Новая Москва хорошо обеспечена образовательной, спортивной, коммерческой, транспортной инфраструктурой. В этом году здесь появятся две новые станции метро, Пыхтино и Внуково, и несколько станций МЦД.

По сравнению со «старой» Москвой в новом макрорегионе экологическая среда более благоприятная, а цены на жилье гораздо доступнее.

Источник: Метриум

В связи с расширением льготных госпрограмм и субсидированной ипотеки от девелоперов на первичном рынке Москвы растет доля сделок с привлечением заемных средств.

Фото: www.citybur.ru

Как отмечает коммерческий директор Optima Development Дмитрий Голев (на фото), хотя Центробанк и добился отмены околонулевых кредитов от застройщиков, тем не менее «сохранились другие интересные варианты субсидированной ипотеки».

Например, компании могут предложить клиентам траншевую ипотеку, или ипотеку с нулевой ставкой на первые годы.

Источник: Метриум

Несмотря на январское снижение спроса, управляющий партнер Метриум Надежда Коркка (на фото ниже) не стала бы называть начало года «неудачным» для московского первичного рынка.

Она уверена, что участники рынка смогут адаптироваться к изменившимся социально-экономическим условиям. «И если не произойдет новых глобальных потрясений, в 2023 году будет совершено больше сделок по ДДУ, чем годом ранее», — прогнозирует эксперт.

Ключевыми драйверами спроса, по ее мнению, по-прежнему будут доступные жилищные кредиты, а также расширение семейной ипотеки, ипотеки для IT-специалистов и спецпредложения от застройщиков.

Другие публикации по теме:

Количество сделок на столичном рынке массовых новостроек в январе упало почти на 36%

Эксперты: по итогам января продажи московских новостроек сильно просели