В январе выдачи ипотеки упали вдвое. Особенно «просел» вторичный рынок

Независимый аналитик, помощник президента НОПРИЗ Михаил Куликов изучил итоги жилищного кредитования за первый месяц года и своими выводами любезно поделился с порталом ЕРЗ.РФ.

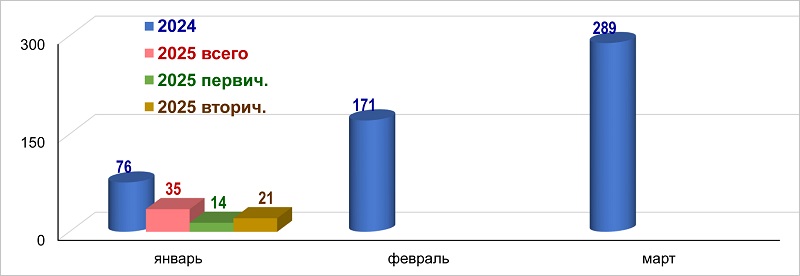

Количество ипотечных жилищных кредитов в 2024 и 2025 годах, тыс. шт. (нарастающим итогом)

Источник: ДОМ.РФ

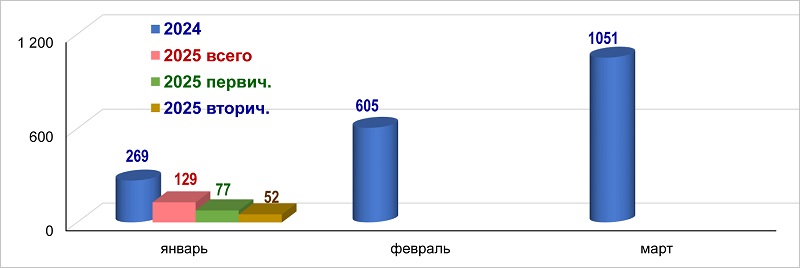

По предварительным данным ДОМ.РФ, в январе банки предоставили 35 тыс. займов на сумму 129 млрд руб., что соответственно на 54% и 52% меньше, чем за тот же период 2024 года.

Объем ипотечного жилищного кредитования в 2024 и 2025 годах, млрд руб. (нарастающим итогом)

Источник: ДОМ.РФ

На первичном рынке граждане России получили 14 тыс. кредитов (-46%) на общую сумму 77 млрд руб. (-49%), на вторичном — 21 тыс. (-58%) на 52 млрд руб. (-64%).

Большая доля по количеству (60,0%) пришлась на «вторичку», а по объему (59,7%) — на новостройки.

Фото из архива М. Куликова

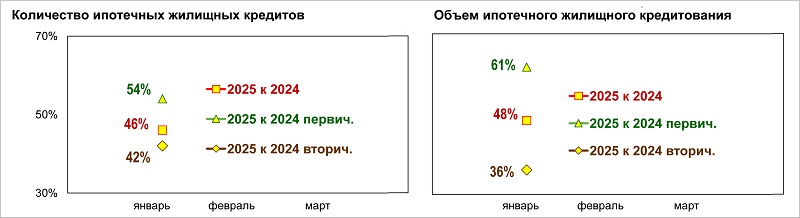

Михаил Куликов (на фото) отметил, что по сравнению с прошлым январем 2025 год начался с весьма существенного падения основных показателей ипотечного кредитования.

Количество займов и объем ипотечного кредитования в 2025 году, % к 2024-му (нарастающим итогом)

Источник: ДОМ.РФ

При этом особенно «просел» вторичный рынок — и по количеству займов, и по общей сумме.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2025 году выдача ипотеки сократится до 3,8 трлн руб. — 4,0 трлн руб.

В январе выдачи ипотеки упали на 54,8%

Эксперты: максимальная доля ипотечных сделок зафиксирована в Краснодаре, минимальная — в Москве

ЦБ: в декабре рост ипотеки в условиях высоких ставок поддержали госпрограммы

Эксперты: доля ипотечных сделок достигла минимума с 2018 года