В зоне риска сегодня находятся те застройщики, кто проявлял чрезмерный оптимизм

Рейтинговое агентство АКРА исследовало, как сокращение программ жилищного кредитования с господдержкой влияет на российских девелоперов.

Фото: acra-ratings.ru

Аналитики напомнили, что льготная ипотека была запущена в апреле 2020 года, чтобы предотвратить возможный кризис в строительной отрасли, которая уже переживала спад и столкнулась с новой угрозой в виде пандемии.

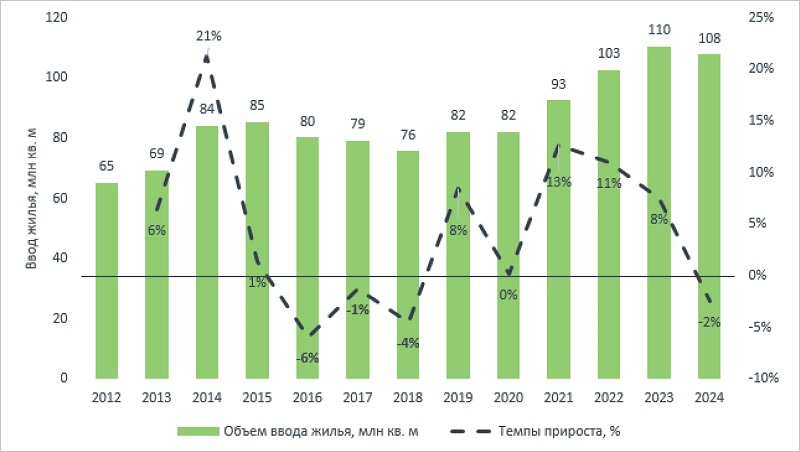

Объем ввода жилья в России

Источники: Росстат, АКРА

В результате с 2021-го по 2024-й существенно вырос спрос на новостройки, и ускорились темпы строительства.

Среднегодовой объем ввода жилья в этот период составлял 103 млн кв. м, что на 29% превышает показатель предыдущих четырех лет.

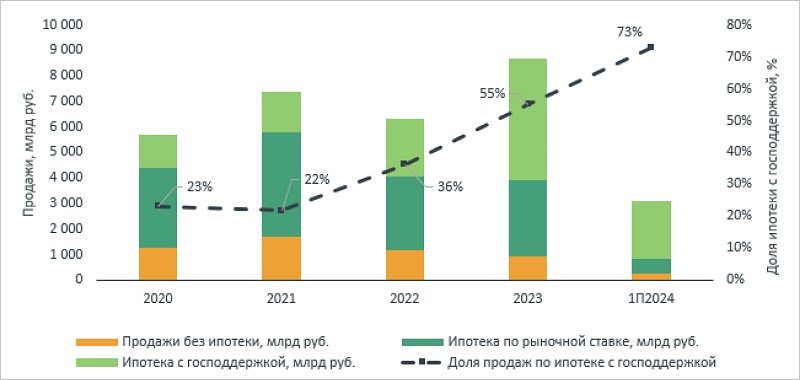

Доля продаж жилья по ипотеке с господдержкой в общем объеме продаж жилой недвижимости

Источники: ДОМ.РФ, АКРА

Влияние ипотеки с господдержкой на доходы строительных компаний велико.

Уже в год ее запуска она заняла в продажах 23%, а в первой половине 2024-го достигла рекордных 73%.

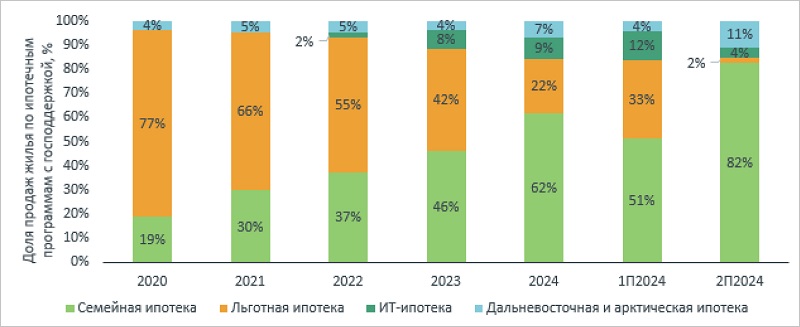

Структура продаж жилья по ипотечным программам с господдержкой

Источники: ДОМ.РФ, АКРА

Наибольшей популярностью у заемщиков пользовались массовая программа на новостройки и «Семейная ипотека».

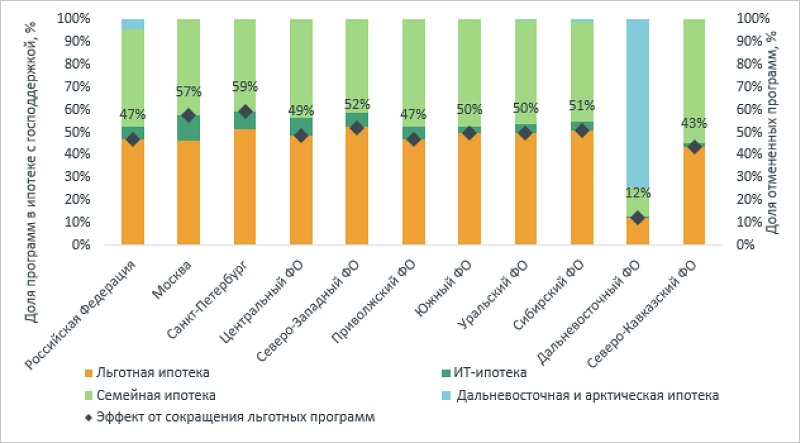

Использование ипотечных программ с господдержкой в разных субъектах РФ с 2020-го по 2024 год

Источники: ДОМ.РФ, АКРА

За время действия льготных жилищных кредитов более половины из них, выданных в обеих столицах, относились к программам, которые на данный момент отменены.

Так, по льготной и IT-ипотеке в Москве было предоставлено 57% займов, в Санкт-Петербурге — 59%.

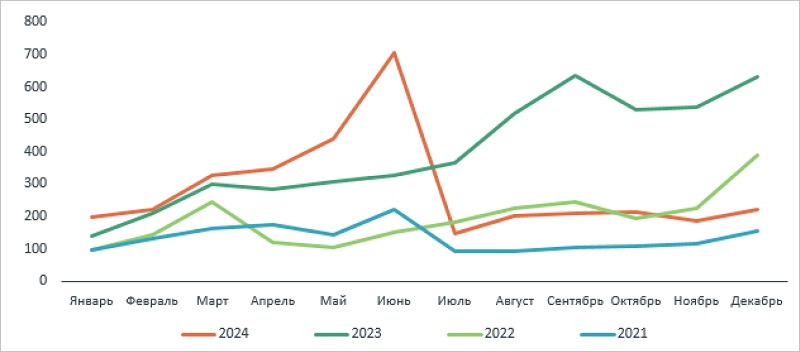

Объем выдачи ипотеки с господдержкой по программам, млрд руб.

Источники: ДОМ.РФ, АКРА

Согласно информации специалистов, в июле — сентябре 2024-го объем продаж по программам с господдержкой составил 1 174 млрд руб., что на 48% ниже показателя января — июня.

За весь год продажи с льготной ипотекой достигли 3 430 млрд руб. (-29% по сравнению с рекордным итогом 2023-го).

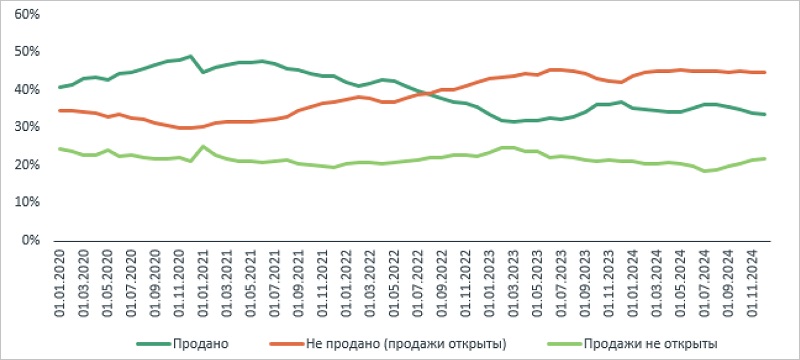

Реализация квартир в строящихся домах в Российской Федерации

Источники: ДОМ.РФ, АКРА

В 2025 году эксперты АКРА не ожидают существенного падения цен на рынке жилой недвижимости. Застройщики не склонны продавать объекты с ощутимым дисконтом. В сложившихся условиях они занимают выжидательную позицию и придерживают готовые объекты.

С начала 2023 года доля нераспроданных площадей находится в диапазоне 43% — 45%, и, по данным на конец 2024-го, агентство не наблюдает заметного увеличения.

Фото: © Сергеев Валерий / Фотобанк Лори

В то же время устойчивость цен не гарантирует компаниям стабильность денежных потоков. В сценарии, предусматривающем сохранение высокой ключевой ставки ЦБ, сокращение продаж девелоперов за 2025 год может составить до 20% относительно уровня 2024-го.

Серьезной проблемой для застройщиков является резкое падение спроса на фоне высоких темпов строительства. В такой ситуации они столкнутся с высокими затратами на обслуживание проектных долгов из-за низкой заполняемости счетов эскроу.

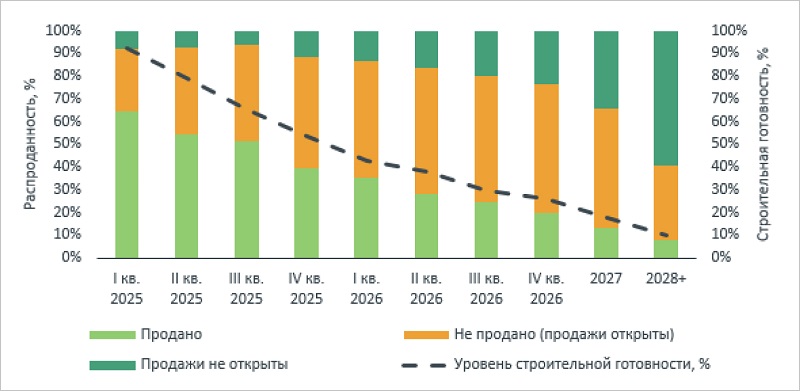

Объем строящегося жилья в РФ по плановым срокам ввода на 01.02.2025

Источники: ДОМ.РФ, АКРА

Существенного изменения показателя распроданности относительно строительной готовности по проектам с плановыми сроками ввода в 2025—2026 годах не наблюдается, но некоторое нарушение баланса уже есть.

В зоне риска, прежде всего, находятся компании, которые, несмотря на негативные рыночные сигналы и жесткую денежно-кредитную политику ЦБ, проявляли чрезмерный оптимизм, активно наращивали корпоративный долг, резюмировали эксперты.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Девелоперам проще объявить себя банкротами, чем выполнять обязательства перед пайщиками

Столичный девелопер назвал новые вызовы рынка новостроек

Марат Хуснуллин: До 2030 года необходимо построить 663 млн кв. м жилья

Станет ли банкротство застройщиков трендом в 2025 году

Доля «Семейной ипотеки» в общем объеме выдач Сбера находится на рекордном уровне — 65%

Как изменились цены на недвижимость в январе 2025 года

ДОМ.РФ: в январе российские новостройки подорожали на 0,1%, а инфляция ускорилась до 1,23%

Эксперты: около 70% введенного в эксплуатацию жилья все еще находится на балансе девелоперов