Эксперты: инвестиции девелоперов в недвижимость достигли рекордных 188 млрд руб.

Это абсолютный максимум за последние пять лет, говорится в аналитическом исследовании консалтинговой компании IBC Real Estate, с которым ознакомился РБК.

Фото: © Сергеев Валерий / Фотобанк Лори

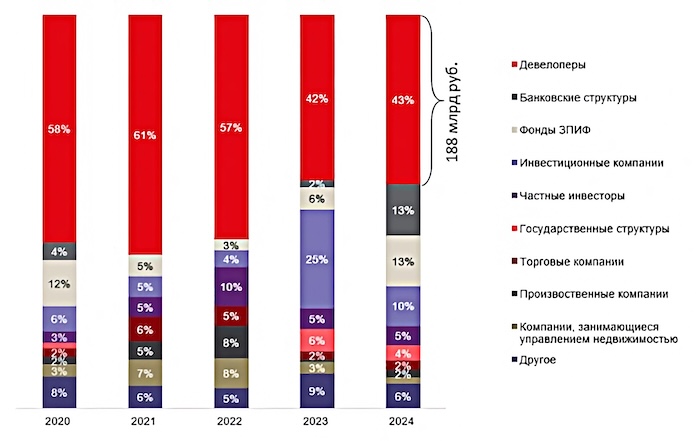

С января по июль 2024 года российские застройщики инвестировали в покупку жилой и коммерческой недвижимости 188 млрд руб. Это максимальный результат по сравнению с аналогичными периодами 2020—2023 годов. До 2022 года инвестиции девелоперов в жилую и коммерческую недвижимость, по данным экспертов, не превышали 100 млрд руб.

Однако, отмечают исследователи, доля девелоперов в структуре инвесторов в недвижимость снижается, уступая банкам и инвестиционным фондам.

Фото: ibcrealestate.ru

В 2024 году порядка 80% девелоперских вложений в недвижимость сделаны с целью приобретения участков под застройку. Но ситуация может измениться, прогнозируют в IBC Real Estate.

Руководитель департамента рынков капитала и инвестиций компании IBC Real Estate Микаэл Казарян (на фото) в среднесрочной перспективе ожидает сокращения инвестиционной активности как со стороны жилых застройщиков из-за отмены льготной ипотеки, так и из-за очередного повышения ключевой ставки, которые, по его мнению, «окажут свое влияние на доходность будущих проектов».

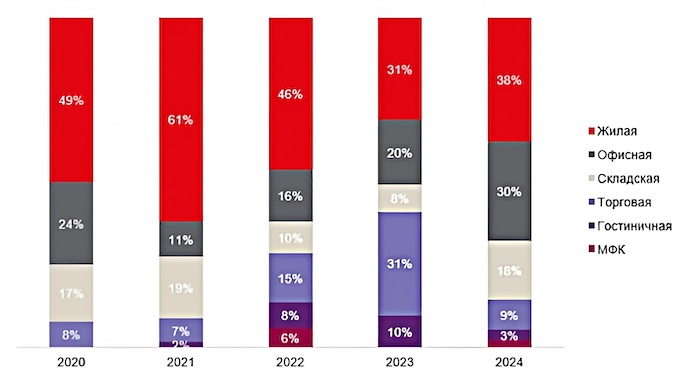

В структуре всех инвестиций в целом (не только от девелоперов) на жилье сейчас приходится 38%.

Источник: IBC Real Estate

По объему инвестиций в недвижимость в тройку лидеров также входят банки (57 млрд руб. с начала года) и инвестиционные фонды (56 млрд руб.). Причем банкам для достижения этого показателя понадобилась всего одна сделка (ЦБ купил 104 тыс. кв. м офисной недвижимости). На фонды пришлось 12 сделок, отмечают аналитики: за семь месяцев года они приобрели порядка 700 тыс. кв. м, 94% из которых — складские комплексы.

В структуре инвестиций в недвижимость эксперты зафиксировали снижение доли (43%) девелоперских компаний за январь — июль по сравнению с теми же периодами 2020—2022 годов (порядка 60%), несмотря на рост показателей в денежном выражении.

Изменение доли компаний разного профиля отражает рост стоимости строительства: для инвесторов все более привлекательными становятся уже готовые объекты, пояснили аналитики.

Источник: IBC Real Estate

В денежном выражении инвестиции в недвижимость, осуществленные компаниями любого профиля, за семь месяцев составили 437 млрд руб., что сопоставимо с показателем того же периода прошлого года (431 млрд руб.) и за весь 2022 год и больше годового результата 2020-го и 2021 годов. По прогнозам IBC Real Estate, годовой объем инвестиций в 2024 году достигнет не менее 600 млрд руб. — 650 млрд руб.

Как ранее отмечал портал ЕРЗ.РФ, отношение обычных граждан к инвестированию в недвижимость неоднозначно. Согласно данным аналитиков ORO, инвестиции в недвижимость считают убыточными 46% опрошенных россиян. 67% уверены в предстоящем снижении спроса на недвижимость, а 43% полагают, что такой дисбаланс может привести к задержкам в выдаче ключей в новостройках. И лишь 25% респондентов планируют инвестировать в новостройки несмотря на изменение условий на рынке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в новостройках премиум-класса формируется отложенный спрос на договоры переуступки

Эксперты: секьюритизацию ипотечных портфелей тормозит рекордный рост банковских вкладов

Эксперты: с начала 2024 года строительство частных домов выросло на 20%

Эксперты: 42% всего объема инвестиций в недвижимость приходится на жилые объекты

ЦБ: возвращения госпрограммы массовой льготной ипотеки на новостройки ожидать не стоит