Вступил в силу закон, расширяющий возможности Фонда защиты дольщиков по завершению долгостроев

Документ был подписан Президентом России в конце прошлой недели и опубликован на официальном портале правовой информации. Речь идет о №273-ФЗ от 01.07.2021 «О внесении изменений в Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ и отдельные законодательные акты РФ».

Фото: www. duma.gov.ru

Как уже ранее информировал портал ЕРЗ.РФ, данный закон расширяет полномочия федерального Фонда защиты дольщиков по завершению долгостроя (многоквартирных домов и иных объектов недвижимости) в рамках урегулирования обязательств застройщика перед участниками долевого строительства.

В частности, Фонд теперь вправе:

• достраивать проблемные объекты и строить новые многоквартирные дома (МКД) с привлечением средств дольщиков без использования счетов эскроу, но с обязательным банковским сопровождением для исключения риска долгостроя;

• получать в упрощенном порядке от региональных властей в аренду или безвозмездное пользование земельные участки под строительство МКД;

• брать на себя функции технического заказчика (включая проведение строительного контроля) или создавать для этих целей коммерческие и некоммерческие организации, направлять на финансирование строительства часть временно свободных средств;

Фото: www.sgzhi.rtyva.ru

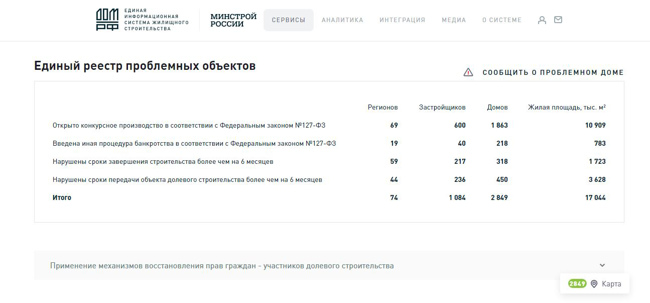

• исключать дома-долгострои из Единого Реестра проблемных объектов (что обеспечит достоверный учет домов, в которых есть обманутые дольщики и по которым необходимо принять решения о способе восстановления их прав) по следующим основаниям:

- погашение субъектом РФ требований всех участников строительства по передаче жилого помещения, передаче машино-места и нежилого помещения или денежных средств за счет средств и механизмов субъекта РФ;

- отсутствие обязательств застройщика перед дольщиками в отношении соответствующего проблемного объекта, в случае, если в ЕГРН отсутствуют сведения о зарегистрированных договорах участия в долевом строительстве (ДДУ) и в отношении такого застройщика не введена процедура, применяемая в деле о банкротстве застройщика;

- выплата всем гражданам страхового возмещения в рамках договора страхования гражданской ответственности застройщика.

Также в соответствии с 273-ФЗ:

• в единой информационной системе жилищного строительства (ЕИСЖС) должны быть созданы личные кабинеты регионов, конкурсных управляющих и расширен перечень информации, которую необходимо размещать на платформе;

• в ЕИСЖС будут отображаться все многоквартирные дома и объекты индивидуального жилищного строительства (ИЖС), возводимые на территории России, которое возводится в России, а не только те дома, где привлекаются средства граждан;

• у субъектов РФ появится право решать вопрос о нежилых помещениях, расположенных на первых этажах многоквартирных домов, которые приобретались гражданами для ведения предпринимательской деятельности, и передавать эти помещения Фонду в случае такой возможности.

Фото: www.спб.центр-защиты-населения.рф

Кроме того, 273-ФЗ внес изменения в 127-ФЗ «О несостоятельности (банкротстве)», а именно:

• уточнил требования к порядку аккредитации арбитражных управляющих, в случае принятия решения об отказе в аккредитации арбитражного управляющего, в случае его несоответствия условиям аккредитации;

• уточнил порядок предоставления арбитражным управляющим в Фонд сведений и документов, установленных законом, в электронной форме через личный кабинет в единой информационной системе жилищного строительства;

• расширил перечень документов, предоставляемых арбитражным управляющим в целях принятия Фондом решения о целесообразности финансирования мероприятий;

• предоставил Фонду право на ознакомление с Реестром требований участников строительства и основаниями для их включения в такой Реестр, а также заявлять в арбитражный суд, рассматривающий дело о банкротстве застройщика, возражения по результатам рассмотрения Реестра требований участников строительства.

Фото: www.gazetaingush.ru

Согласно 273-ФЗ, судебные акты и акты уполномоченного органа о наложении ареста на имущество или запрета совершать определенные действия с недвижимым имуществом МКД, в котором расположен объект долевого строительства, не являются основанием для:

• приостановления государственного кадастрового учета многоквартирного дома,

• государственной регистрации права собственности участника долевого строительства на объект долевого строительства,

• государственной регистрации перехода права собственности на такой объект,

• государственной регистрации права общей долевой собственности участника (участников) долевого строительства на указанный земельный участок.

Другие публикации по теме:

Фонд защиты дольщиков сможет привлекать средства граждан без открытия счетов эскроу

Дольщикам оставили право не принимать квартиру с недостатками

Полномочия Фонда защиты дольщиков расширены

В России создается новый фонд с расширенными полномочиями

Марат Хуснуллин: До конца года объединим Фонд защиты дольщиков с Фондом ЖКХ

Как расширены полномочия Фонда защиты дольщиков

Как расширят полномочия Фонда защиты дольщиков

Фонд защиты дольщиков выявляет на местах потенциальные долгострои среди возводимого жилья