Ввод многоквартирных домов застройщиками в Республике Башкортостан за январь-апрель 2017 года уменьшился на 39,20%

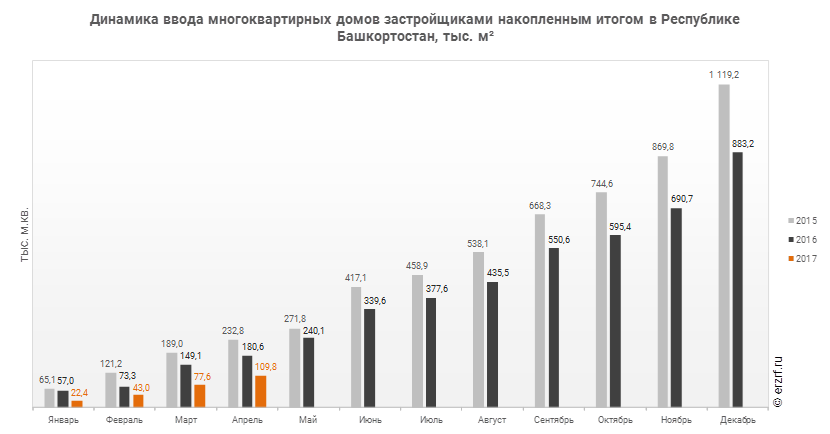

За январь-апрель 2017 года ввод многоквартирных домов застройщиками в Республике Башкортостан составил 109 800 м2, что на 39,20% или на 70 800 м2 меньше аналогичного значения за тот же период 2016 года.

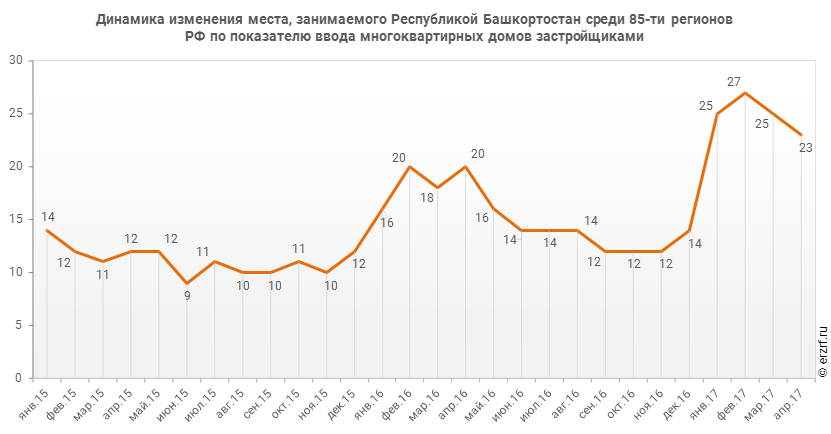

По показателю ввода многоквартирных домов застройщиками за январь-апрель 2017 года Республика Башкортостан занимает 23‑е место в Российской Федерации среди 85‑ти регионов. По динамике абсолютного прироста ввода многоквартирных домов за указанный период – 73‑е место, по динамике относительного прироста – 59‑е место.

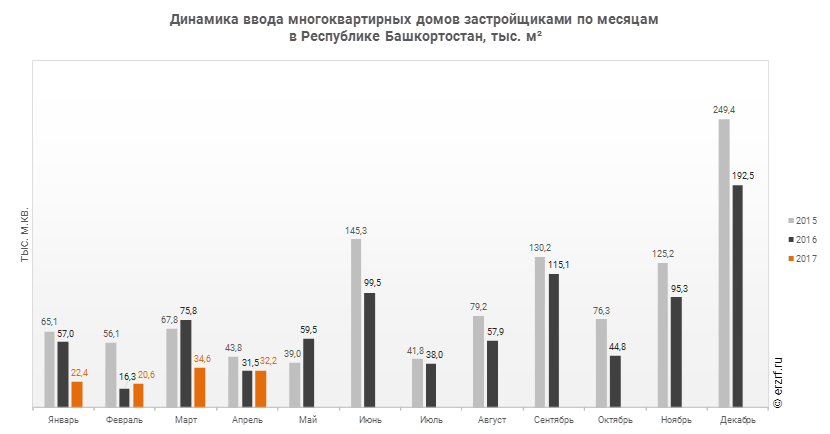

В апреле 2017 года в Республике Башкортостан застройщиками введено 32 200 м2 многоквартирных домов, что на 2,22% или на 700 м2 больше аналогичного значения за тот же период 2016 года.

По показателю ввода многоквартирных домов застройщиками за апрель 2017 года Республика Башкортостан занимает 16‑е место в Российской Федерации среди 85‑ти регионов. По динамике абсолютного прироста ввода многоквартирных домов по отношению к аналогичному месяцу прошлого года – 37‑е место, по динамике относительного прироста – 29‑е место.

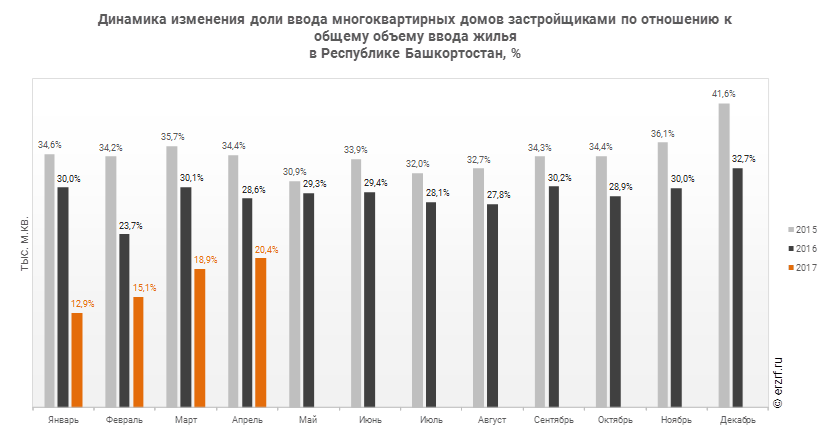

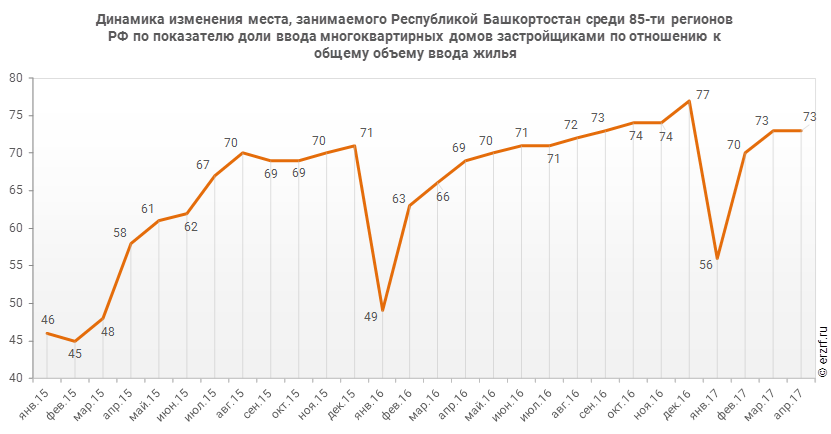

За январь-апрель 2017 года доля ввода многоквартирных домов застройщиками по отношению к общему объему ввода жилья в Республике Башкортостан составила 20,36% м2, что на 8,21 п.п. меньше аналогичного значения за тот же период 2016 года. По этому показателю Республика Башкортостан занимает 73‑е место в Российской Федерации среди 85‑ти регионов.

В апреле 2017 года доля ввода многоквартирных домов застройщиками по отношению к общему объему ввода жилья в Республике Башкортостан составила 24,92%, что на 2,00 п.п. больше аналогичного значения за тот же период 2016 года. По этому показателю Республика Башкортостан занимает 60‑е место в Российской Федерации среди 85‑ти регионов.