Компания Метриум подвела итоги III квартала на первичном рынке Московской области. Согласно исследованию, в июле — сентябре в реализации здесь находилось 217 проектов, где предлагалось 42,9 тыс. лотов, из которых 41,7 тыс. — это квартиры и 1,2 тыс. — апартаменты.

Фото:© glokaya_kuzdra / Фотобанк Лори

Объем предложения, по данным аналитиков, за три месяца практически не изменился (-0,6%)

На витрине появилось семь новых проектов — пять ЖК и два апарт-комплекса.

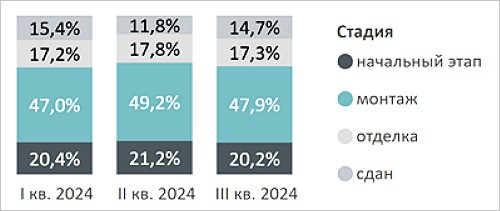

Структура предложения Московской области по стадии

строительной готовности, количество лотов

Источник: Метриум

Наибольшее место в экспозиции занимали лоты на этапе монтажа этажей (47,9%, -1,3 п. п. за квартал).

Выросло предложение в сданных корпусах (14,7%, +2,9 п. п.), но уменьшилось на начальной стадии строительства (20,2%, -1 п. п.) и на стадии отделки (17,3%, -0,5 п. п.).

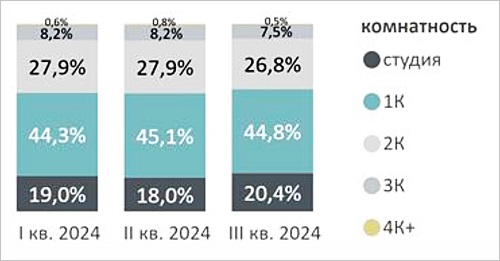

Структура предложения квартир и апартаментов Московской

области по комнатности, количество лотов

Источник: Метриум

За три месяца в экспозиции сократились доли однокомнатных (-0,3 п. п.), двухкомнатных (-1,1 п. п.), трехкомнатных (-0,7 п. п.), четырехкомнатных (-0,3 п. п.) лотов.

В то же время доля студий увеличилась (20,4%, +2,4 п. п.).

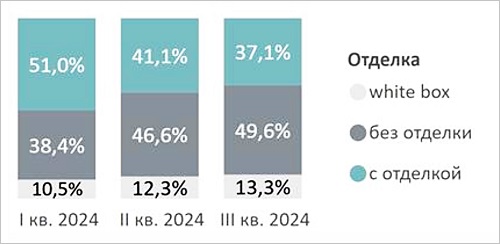

Структура предложения по типу отделки, количество лотов

Источник: Метриум

Основное место в экспозиции занимали объекты без отделки (49,6%, +3 п. п.).

Доля квартир и апартаментов с чистовой отделкой уменьшилась до 37,1% (-4 п. п.), а с white box — увеличилась до 13,3% (+1 п. п.).

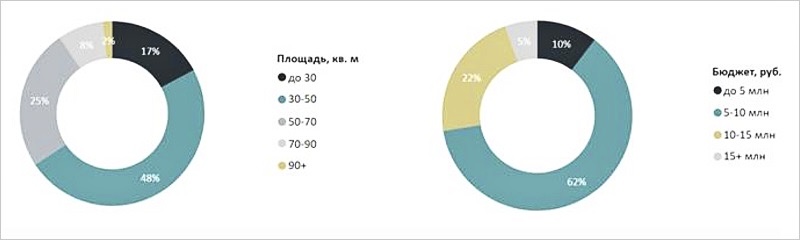

Распределение предложений на первичном рынке недвижимости Московской области по площадям и

бюджетам, количество лотов

Источник: Метриум

Если в апреле — июне в диапазоне цен до 5 млн руб. было 8% предложений, то в июле — сентябре — уже 10%.

Также за квартал выросла доля лотов стоимостью от 5 млн до 10 млн руб. (до 62%, +2 п. п.).

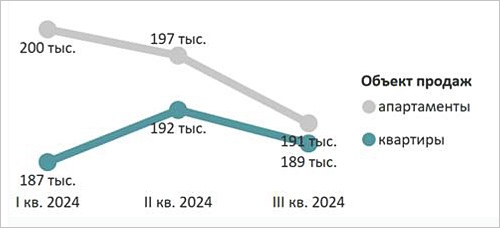

Средневзвешенная цена предложения Московской области

по кварталам, руб. за 1 кв. м

Источник: Метриум

По расчетам аналитиков, средневзвешенная цена 1 кв. м в новостройках Подмосковья снизилась до 188 970 руб. (-1,7% за три месяца). Стоимость «квадрата» в квартирах эксперты оценили в 188 930 руб. (-0,8%), в апартаментах — в 190 820 руб. (-6,4%).

Рейтинг самых доступных предложений в сентябре 2024 года:

• ЖК Дом+ (Воскресенск), апартамент площадью 15,4 кв. м за 2,3 млн руб.;

• ЖК Гармония Парк (Лыткарино), квартира площадью 17 кв. м за 3,2 млн руб.;

• ЖК Радость (Солнечногорск), квартира площадью 23,6 кв. м за 3,2 млн руб.

Количество сделок по ДДУ на первичном рынке Московской области по месяцам

Источник: Метриум

В III квартале было заключено 9,1 тыс. сделок по ДДУ (-41,8%).

Однако в сентябре отмечен рост их числа до 3,2 тыс., что на 22,9% больше, чем в августе.

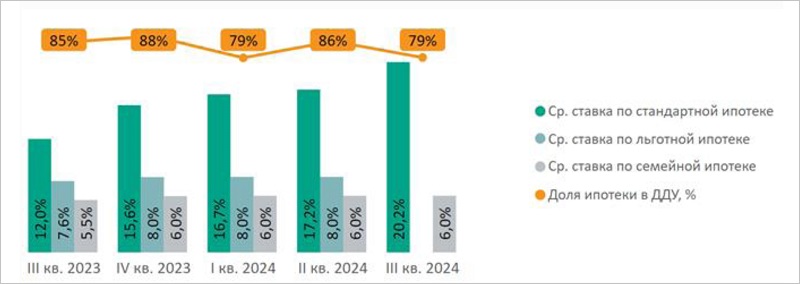

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости Московской области по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источники: Метриум, ДОМ.РФ

Доля сделок с ипотекой в рассматриваемый период сократилась на 7 п. п., до 79%.

Средняя ставка по рыночной программе составила 20,5%, а к концу сентября она достигла 22%.

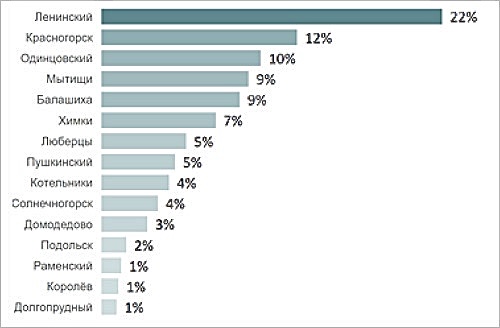

Округа с наибольшей долей сделок по ДДУ в III квартале 2024

года на первичном рынке жилой недвижимости Московской области

Источник: Метриум

Максимальное число сделок в июле — сентябре было отмечено в Ленинском округе (22% в общем объеме продаж, +4 п. п. за квартал), в Красногорске (12%, -4 п. п.) и Одинцовском округе (10%, без изменений).

Фото предоставлено пресс-службой компании Метриум

«Положительная динамика спроса в сентябре, прежде всего, обусловлена скидками и различными программами от застройщиков», — отметил управляющий директор Метриум Руслан Сырцов (на фото).

Во-вторых, начался деловой сезон, когда покупатели приступают к решению отложенные жилищных проблем. И третья причина заключается в ажиотаже вокруг заканчивающихся бюджетных лимитов на «Семейную ипотеку», пояснил эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты определили доступные и перспективные районы Москвы и Подмосковья

Эксперты: квартиры и апартаменты без отделки вновь популярны на рынке столичных новостроек

Эксперты назвали районы Подмосковья с максимальным ростом цен на новостройки

Эксперты: в сентябре в «старой» Москве хорошо продавались лоты всех форматов — от студий до четырехкомнатных квартир

Эксперты: после отмены льготной ипотеки в Московском регионе лучше всего держится рынок новостроек ТиНАО

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%

Эксперты: в Подмосковье сократилось число новостроек на этапе котлована, но о дефиците пока говорить рано

Эксперты: в столичном регионе после отмены льготной ипотеки лучше всего себя «чувствуют» новостройки Новой Москвы

Эксперты: студии в августе лучше всего продавались в «старой» Москве, четырехкомнатные квартиры — в Подмосковье

Эксперты: в августе на рынке новостроек Московского региона продажи продолжили падать, снизилось и число сделок с ипотекой