Ввод жилья населением бьет рекорды

Объем ввода ИЖС за 11 месяцев превысил объем ввода населением за весь 2018 год.

Фото: www.static.tildacdn.com

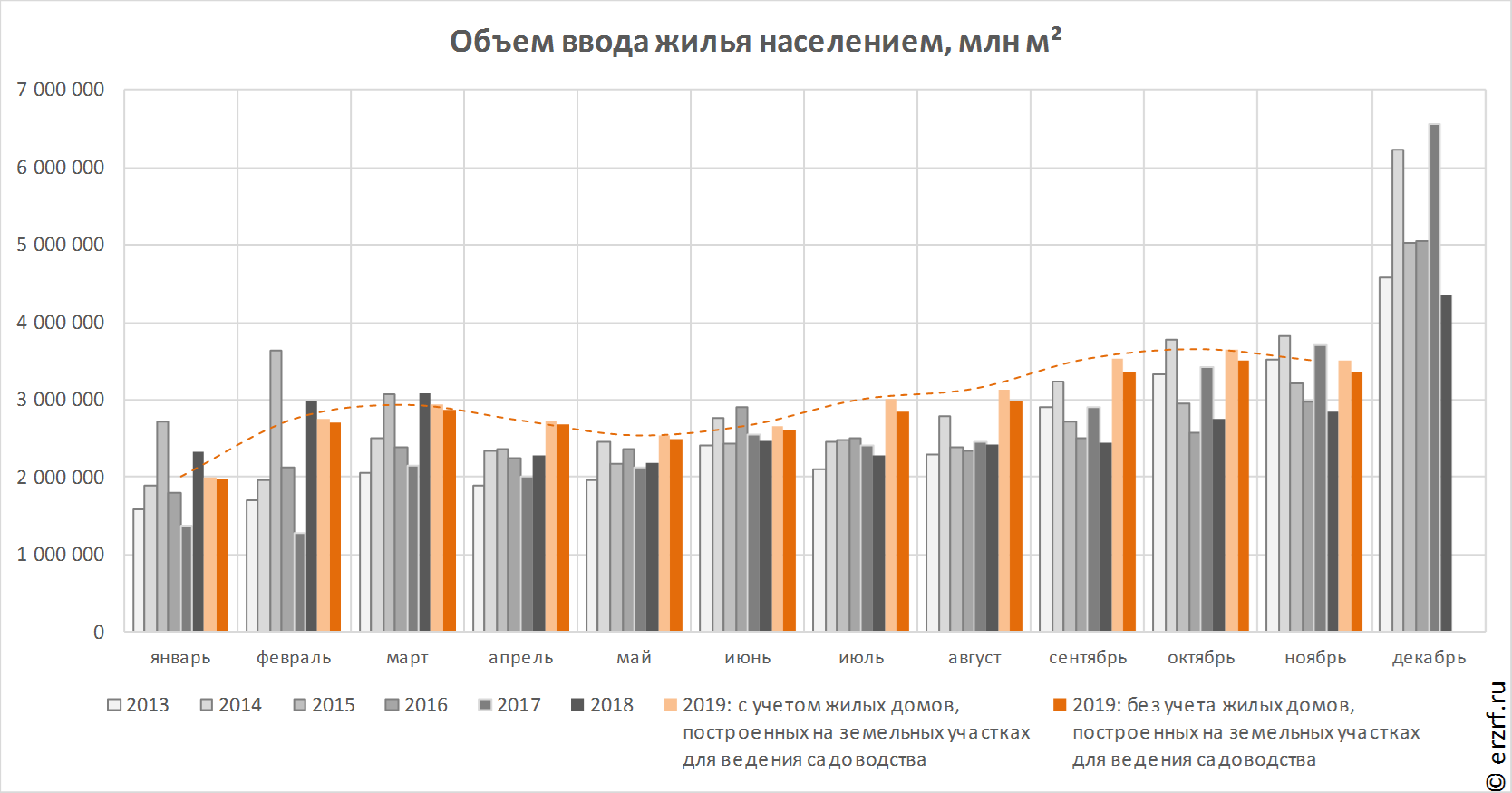

По последней опубликованной статистике ввод жилья населением за 11 месяцев составил 32,4 млн м². Это на 4,4 млн м² или на 15,6% на больше, чем за аналогичный период прошлого года. В 2018 году такой объем ввода был достигнут по итогам всего года.

Начиная с августа Росстат публикует также объем ввода населением без учета жилых домов, построенных на земельных участках для ведения садоводства. По этому показателю рост скромнее, но все равно впечатляет: +13,6%.

Если взглянуть на статистику по месяцам, то можно увидеть, что объемы ввода ИЖС почти каждый месяц превосходили аналогичные показатели прошлых лет. Особенно заметный рост наблюдался с июля по октябрь, когда прирост объема ввода достигал 30—40% месяц к месяцу предыдущего года с учетом «садовых домиков» и 25—35% — если их не учитывать.

Можно было бы предположить, что дело в низкой базе, ведь во второй половине 2018 года во вводе населением наблюдался спад. Но прирост к средним за последние годы объемам ввода ИЖС также демонстрирует заметный рост: за 11 месяцев прирост к объёмам ввода за аналогичный период 2012—2019 годов составил 16,1%.

Без столь стремительного роста объемов ввода жилья населением совокупный объем ввода за 11 месяцев мог бы составить около 59 млн м², т.е. едва превысить прошлогодние значения.

Возможно, рост объемов ввода населением спровоцирован изменением законодательства. С 4 августа 2018 340‑ФЗ введено более четкое регулирование вопроса сноса самовольных построек. В случае если по результатам проверки, проведенной органом земельного надзора или муниципального контроля, выявлен факт размещения объекта капитального строительства на земельном участке, где размещение такого объекта не допускается, надзорные органы обязан уведомить орган местного самоуправления, на территории которого расположен объект. Последний может в том числе принять решение о приведении самовольной постройки в соответствии с установленным требованиям.

Получается, действия надзорных органов стимулируют надлежащим образом переоформлять ранее оформленные под садовые дома объекты индивидуального жилищного строительства. При этом срок для приведения самовольной постройки в соответствии с установленными требованиями составляет не менее 6 месяцев. В результате рост объемов ввода ИЖС начался через полгода после изменения законодательства — с февраля 2019 года.

Другие публикации по теме:

Ввод жилья в РФ за январь-ноябрь 2019 года вырос на 9,2% (графики)

НОСТРОЙ: по ряду показателей нацпроекта «Жилье и городская среда» наблюдается отставание