Ввод жилья в 2018 году: предварительные итоги

Портал ЕРЗ подводит итоги ушедшего года.

Фото: www.kvmeter.ru

Портал ЕРЗ провел анализ объемов ввода 1 830 застройщиков жилья (юридических лиц), которые представляют 1 471 групп компаний. На этих застройщиков приходится более 80% объемов ввода жилья по договорам участия в долевом строительстве в 2018 году. Предварительные итоги подтверждают прогноз портала относительно объемов ввода жилья в 2018: ввод жилья по ДДУ ожидается на уровне 36 млн м², а совокупный объем ввода индустриального жилья составит около 44 млн м². Насколько точной является эта цифра, станет известно через несколько дней, когда Росстат опубликует официальную статистику (это происходит в конце января).

Среди регионов максимальная доля ввода жилья у Московской области (16,0%). Второе и третье место делят Москва и Санкт‑Петербург (у них по 10,6—10,7%). Четвертое место у Краснодарского края (6,5%), пятое — у Ленинградской области (4,0%). По сравнению с 2017 годом пятерка регионов-лидеров не изменилась. Регионы-лидеры в ТОП по вводу совпадают с лидерами по текущему строительству с той лишь разницей, что по текущему строительству первое место — у Москвы (13,7% на январь 2019 года).

Максимальный объем ввода ожидаемо продемонстрировала ГК ПИК. Ее объем ввода составил 1,7 млн м². На втором месте со значительным отрывом Группа ЛСР с объемом ввода 821 тыс. м². Третьим стал Холдинг Setl Group (593 тыс. м²). По сравнению с 2017 годом тройка лидеров не изменилась. В десятку крупнейших застройщиков также вошли: ФСК Лидер (11-е место в прошлом году), MR Group (27‑е место в прошлом году), ДОНСТРОЙ (62‑е место в прошлом году). Выбыли из ТОП‑10: Группа Самолет-Девелопмент, Группа ЦДС и ГК АБСОЛЮТ.

ТОП-10 застройщиков по объемам ввода жилья в 2018 году

№ |

Застройщик |

Регион застройщика |

Сданных домов |

Жилых единиц |

Совокупная S жилых единиц |

ед. |

ед. |

м2 |

|||

1 |

ГК ПИК |

Москва |

90 |

35 112 |

1 706 270 |

2 |

Группа ЛСР |

Санкт‑Петербург |

53 |

13 924 |

820 287 |

3 |

Холдинг Setl Group |

Санкт‑Петербург |

23 |

16 750 |

592 509 |

4 |

ФСК Лидер |

Москва |

23 |

10 042 |

488 083 |

5 |

ГК СУ-155 (достраивает ООО РК Строй) |

Москва |

29 |

7 054 |

388 415 |

6 |

MR Group |

Москва |

11 |

6 336 |

369 381 |

7 |

ГК Эталон |

Санкт‑Петербург |

15 |

5 571 |

311 886 |

8 |

ГК ЮгСтройИнвест |

Ставропольский край |

20 |

6 317 |

308 924 |

9 |

ГК Главстрой |

Москва |

12 |

5 578 |

232 854 |

10 |

ДОНСТРОЙ |

Москва |

7 |

2 882 |

232 201 |

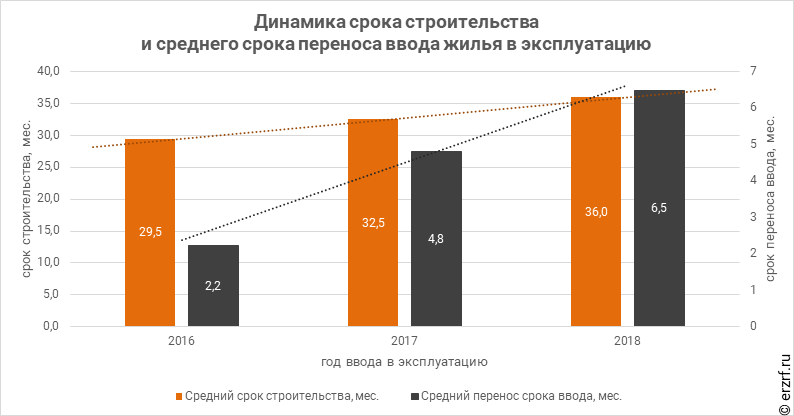

Средний срок строительства жилья, введенного в эксплуатацию в 2018 году, по предварительным данным, достиг 36 месяцев. Для сравнения: в 2017 году средний срок строительства составлял 32,5 месяца, а в 2016 — всего 29,5 месяца.

При этом изначально запланированный срок ввода жилья был перенесен застройщиками в среднем на 6,5 месяца. Среди регинов рекордсмены по переносам срока введенного жилья — Республика Ингушетия, Карачаево-Черкессия и Республика Тыва. В этих субъектах РФ ввод жилья в среднем был перенесен более чем на 3 года. Самые «дисциплинированные» регионы — Мурманская область, Удмуртия, а также Республика Северная Осетия-Алания, где средний перенос срока ввода не превысил одного месяца.

Следует отметить, что в 2017 году средние переносы сроков ввода по регионам были куда меньшими. Тогда самый большой перенос ввода был зафиксирован у Дагестана (13,1 месяца). А вот в 2018 году такие показатели (13,1 месяца) имеют регионы, занимающие 9—10 места в ТОП регионов по переносам сроков ввода.

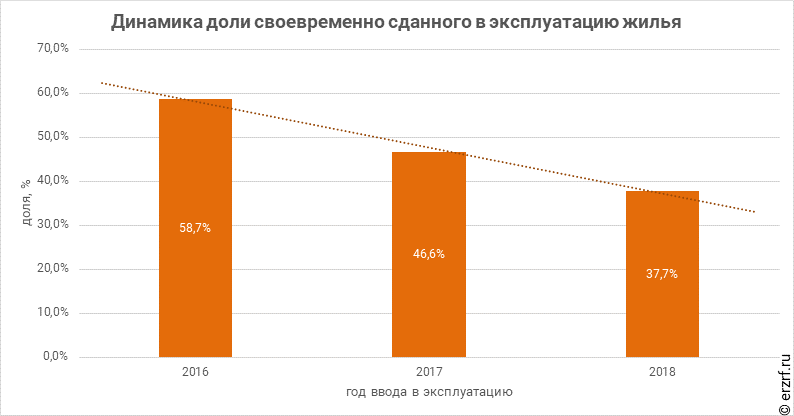

В результате в 2018 году в изначально запланированные сроки либо досрочно было сдано только 37,7% жилья. В 2017 году своевременно сданного жилья было значительно больше — 46,6%, а в 2016 году — 58,7%.

Среди ТОП-100 застройщиков только 16 не имеют ни одного случая переноса срока ввода жилья в 2018 года. При этом у лидеров ТОП-3 размер среднего переноса сроков гораздо меньше средних значений по стране. Например, у ГК ПИК средний перенос составляет 3,4 месяца — и то это «благодаря» 700 тыс. м² жилья, которое достраивалось за ГК Мортон. У Группы ЛСР средний перенос срока ввода — 1,5 месяца, у Холдинга Setl Group — 2,1 месяца. По сравнению с 2017 годом тройка лидеров снизила переносы сроков ввода жилья (было 5,6; 2,1 и 2,2 месяца соответственно).

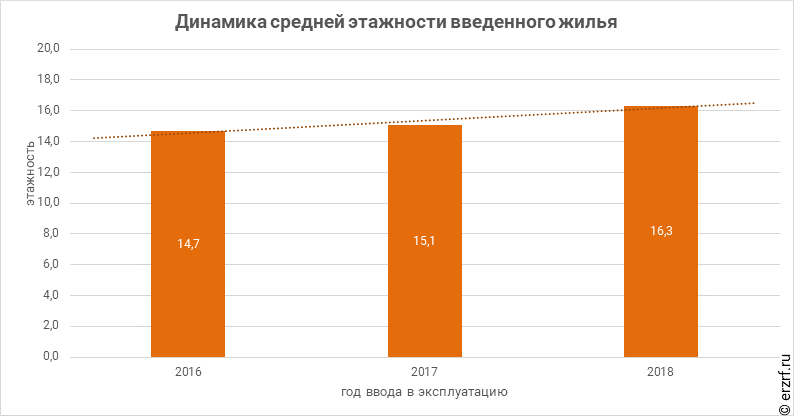

Этажность жилья, введенного в эксплуатацию в 2018 году, достигла 16,3 этажа. Это на 8% больше, чем было в 2017 году (15,1 этажа).

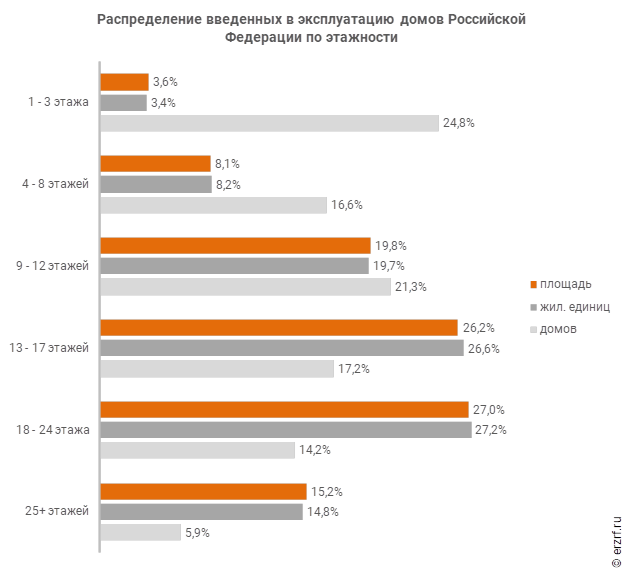

Во введенном жилье примерно поровну (по 27%) домов высотностью 13—17 этажей и 18—24 этажей. Доля высотных домов (25 и более этажей) составляет 15,2%. Это намного больше, чем было годом ранее. В 2017 году доля высотных домов во введенном жилье составляла всего 11,7%, а в 2016 году — только 9,2%.

По регионам самая большая средняя этажность введенного жилья — в Москве (20,5 этажа). На второе место неожиданно вышла Саратовская область (19,3 этажа). На третьем — Санкт-Петербург (19,0 этажа). Самая низкая этажность введенного жилья — в Еврейской автономной области (3,0 этажа), Сахалинской области (4,7 этажа) и Республике Тыва (5,0 этажа).

Наиболее распространенным материалом стен введенных в эксплуатацию домов является монолит-кирпич: из него возведена треть всего сданного за год жилья. Кирпич и монолит занимают по 19% во вводе. Панель — около 17%. На блочные дома приходится чуть менее 12%. За год распределение материалов стен введенного жилья принципиально не изменилось. Доля монолитно-кирпичного жилья во вводе по сравнению с 2017 годом выросла с 28% до 33%, доля кирпича снизилась с 21% до 19%, доля монолита — с 23% до 19%.

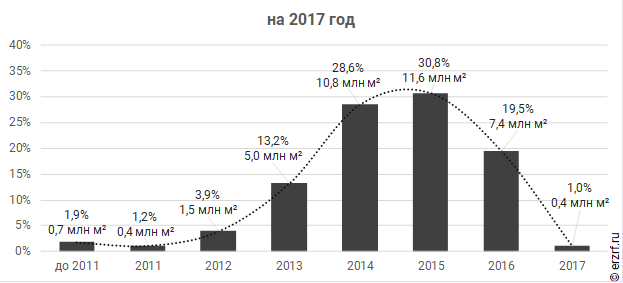

Большую часть введенного за год жилья (35,7%) составили объекты с разрешениями на строительство, выданными в 2016 году. 25,6% введенных домов имеют разрешения на строительство, выданные в 2015 году. Распределение объемов ввода жилья по году выдачи разрешения на строительство за год изменилось несущественно.

Средняя площадь введенной в эксплуатацию жилой единицы составила 48,7 м². По сравнению с 2017 годом средняя площадь введенных квартир снизилась на 0,6 м². Самые большие квартиры по средней площади сданы в Карачаево-Черкесской Республике (94,7 м²), Калмыкии (80,6 м²) и Республике Ингушетия (80,0 м²). Самые маленькие квартиры введены в эксплуатацию в Республике Тыва (35,6 м²), Ленинградской области (39,0 м²) и Республике Дагестан (41,2 м²).

У лидеров рынка средние площади введенных квартир соответственно составляют: у ГК ПИК — 48,6 м² (–4.4 м² за год), у Группы ЛСР — 53,7 м² (+1,1 м²), у Холдинга Setl Group — 35,3 м² (+1,5 м²).

* Приведенные выше цифры являются предварительными по итогам обработки порядка 80% разрешений на ввод в эксплуатацию. По мере сбора и обработки оставшихся разрешений на ввод приведенные цифры могут незначительно измениться.

Другие публикации по теме:

Портал ЕРЗ уточнил прогноз по вводу жилья в 2018 году

ГК «Эталон» и А101 зафиксировали успехи в 2018 году