Ввод жилья в Российской Федерации за январь-февраль 2018 года вырос на 24,8% за счет двукратного роста ввода жилья населением (графики)

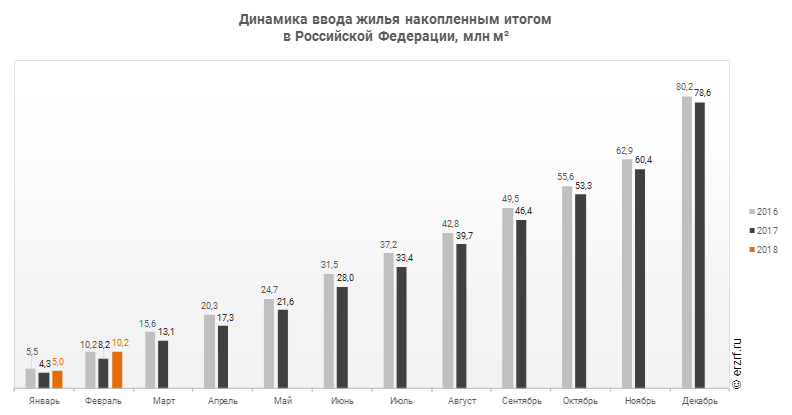

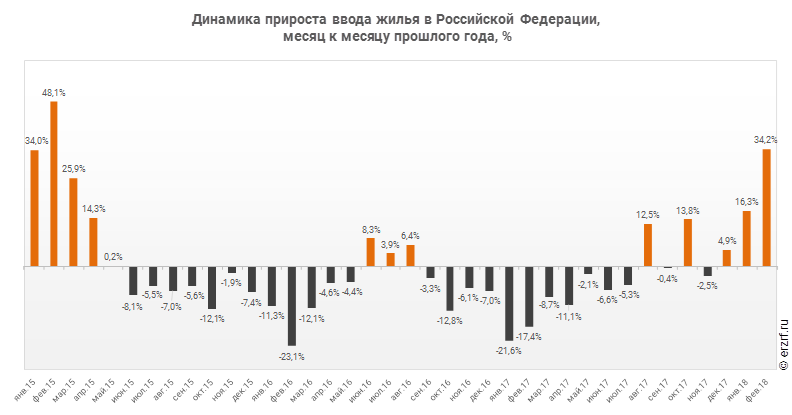

В январе-феврале 2018 года в Российской Федерации введено 10,2 млн м2 жилья. Это на 24,8% или на 2,0 млн м2 больше, чем за аналогичный период 2017 года.

В феврале 2018 года в Российской Федерации введено 5,2 млн м² жилья. Это на 34,1% или на 1,3 млн м² больше, чем за аналогичный период 2017 года.

Опережение темпов ввода жилья по отношению к предыдущему году наблюдается в Российской Федерации третий месяц подряд.

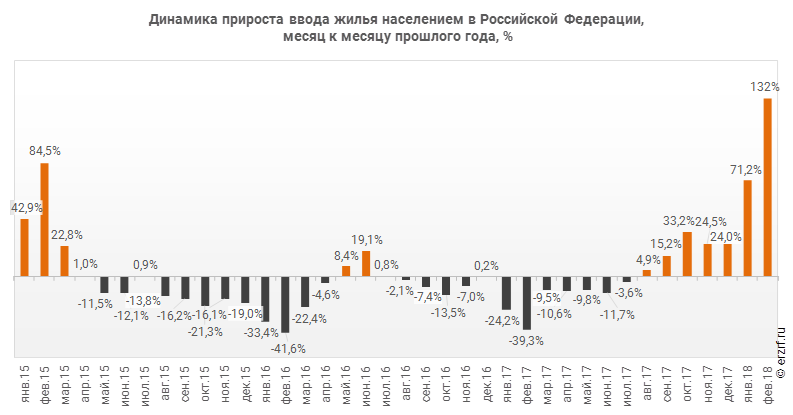

Следует, однако, отметить, что этот рост обеспечен индивидуальным жилищным строительством. Из 10,2 млн м² совокупного ввода жилья населением введено 5,3 млн м², то есть больше половины. Ввод ИЖС растет необычайно быстрыми темпами и ускоряется. Во второй половине прошлого года прирост ввода достигал 25—30% по отношению к аналогичному месяцу предыдущего года. В январе 2018 года прирост составил более 70%, а в феврале — 132%.

В абсолютных величинах объем ввода жилья населением накопленным итогом вдвое превышает показатели прошлого и на треть — позапрошлого года. Однако даже достигнутые рекордные цифры ниже объемов ввода ИЖС, зафиксированных в 2015 году (тогда за январь-февраль населением было ведено 6,3 млн м²).

В послании Федеральному собранию Президент России Владимир Путин поставил задачу ежегодно строить 120 млн м² жилья, что и было заложено в Стратегию развития жилищной сферы до 2025 года. По итогам 2017 года было возведено 78,6 млн м² жилья, а за последние 12 месяцев (с марта 2017 по февраль 2018 года) введено в эксплуатацию 80,6 млн м². Если совокупный объем ввода жилья будет увеличиваться теми же темпами, то выход на целевые 120 млн м² к концу 2025 года вполне реален.

Другие публикации по теме:

Росстат: на фоне бума ввода жилья населением объемы ввода МКД падают

Ввод жилья в Российской Федерации за январь 2018 года вырос на 16,3% (графики)

Ввод жилья в Российской Федерации за январь-ноябрь 2017 года уменьшился на 3,9%

Росстат: ввод жилья в октябре превысил показатель аналогичного месяца прошлого года на 14,6%

Опубликован ТОП застройщиков по вводу жилья на 1 ноября

После 11 месяцев падения вернулась положительная динамика ввода жилья