Ввод многоквартирных домов застройщиками в Свердловской области за январь-июль 2022 года уменьшился на 12,0% (графики)

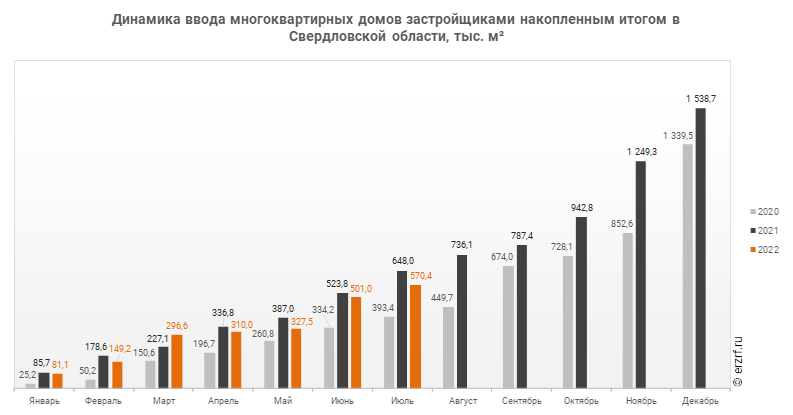

За январь-июль 2022 года ввод многоквартирных домов застройщиками в Свердловской области составил 570,4 тыс. м2, что на 12,0% или на 77,6 тыс. м2 меньше аналогичного значения за тот же период 2021 года.

.files/image001.png)

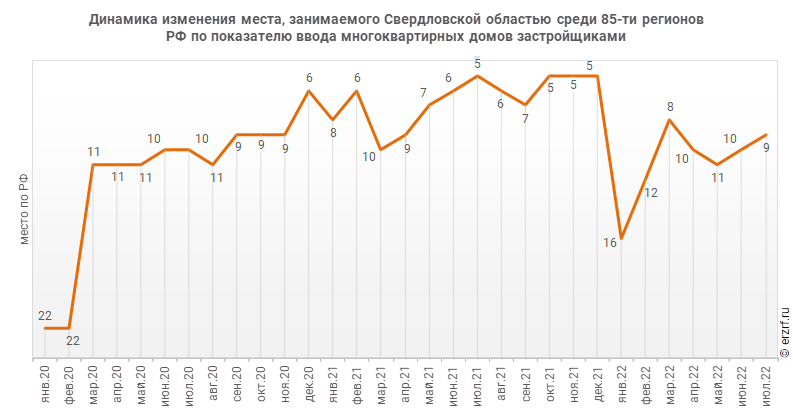

По показателю ввода многоквартирных домов застройщиками за январь-июль 2022 года Свердловская область занимает 9‑е место в Российской Федерации среди 85‑ти регионов. По динамике абсолютного прироста ввода многоквартирных домов за указанный период — 80‑е место, по динамике относительного прироста — 67‑е место.

.files/image002.png)

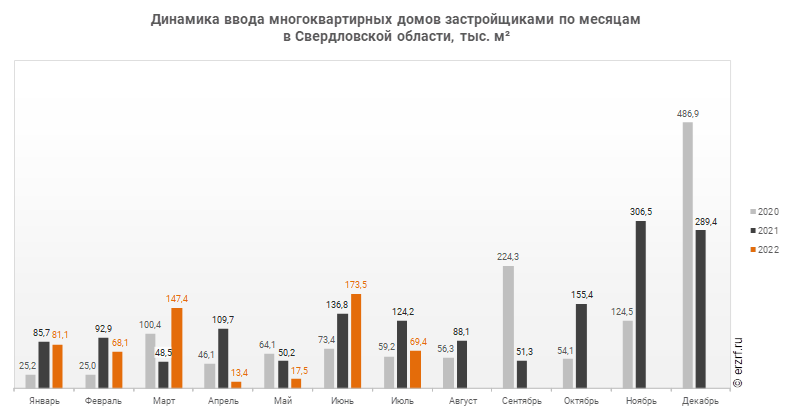

В июле 2022 года в Свердловской области застройщиками введено 69,4 тыс. м² многоквартирных домов, что на 44,1% или на 54,8 тыс. м² меньше аналогичного значения за тот же период 2021 года.

.files/image003.png)

Отставание от темпов ввода многоквартирных домов застройщиками по отношению к предыдущему году наблюдается в Свердловской области после положительной динамики в прошлом месяце.

.files/image004.png)

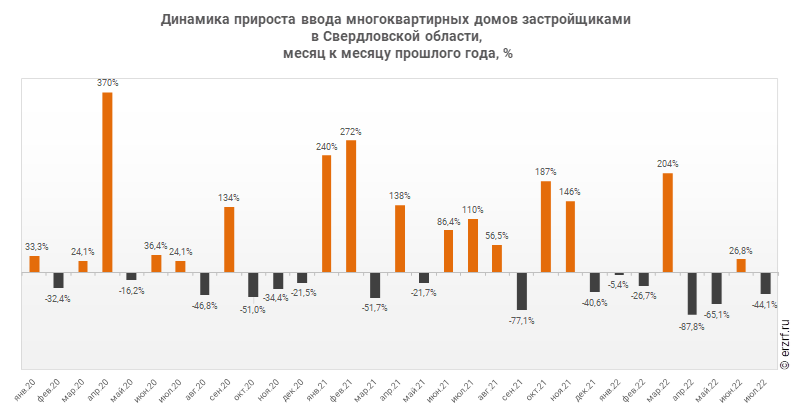

По показателю ввода многоквартирных домов застройщиками за июль 2022 года Свердловская область занимает 10‑е место в Российской Федерации среди 85‑ти регионов. По динамике абсолютного прироста ввода многоквартирных домов по отношению к аналогичному месяцу прошлого года — 81‑е место, по динамике относительного прироста — 52‑е место.

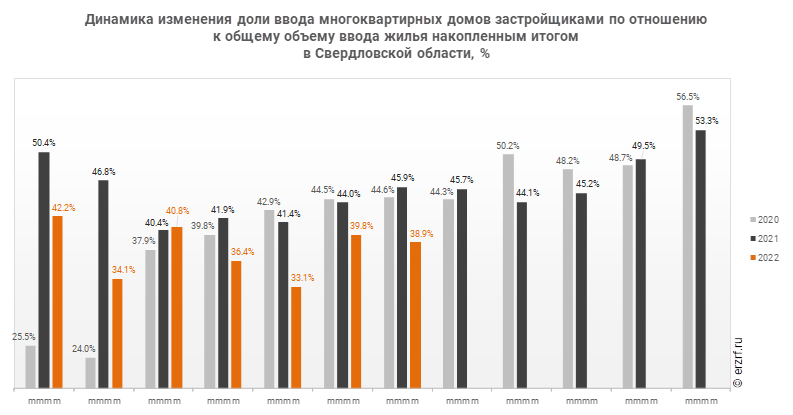

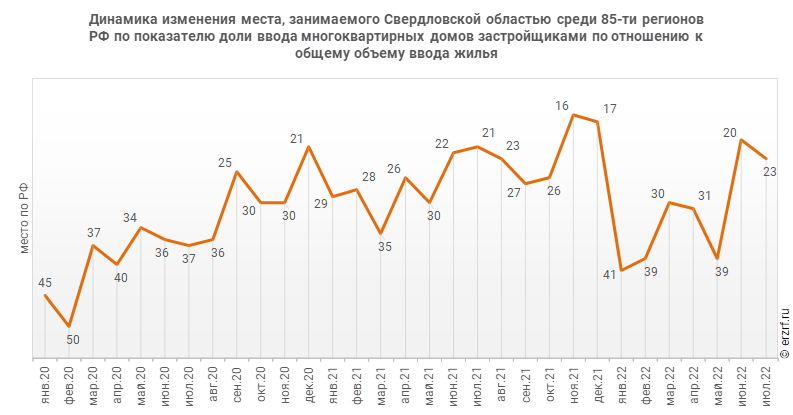

За январь-июль 2022 года доля ввода многоквартирных домов застройщиками по отношению к общему объему ввода жилья в Свердловской области составила 38,9%, что на 7,1 п.п. меньше аналогичного значения за тот же период 2021 года. По этому показателю Свердловская область занимает 23‑е место в Российской Федерации среди 85‑ти регионов.

.files/image005.png)

.files/image006.png)

В июле 2022 года доля ввода многоквартирных домов застройщиками по отношению к общему объему ввода жилья в Свердловской области составила 33,3%, что на 23,5 п.п. меньше аналогичного значения за тот же период 2021 года. По этому показателю Свердловская область занимает 41‑е место в Российской Федерации среди 85‑ти регионов.