Выдача ипотеки на новостройки в двух столичных регионах: в лидерах роста за год — МКБ, ДОМ.РФ и ПСБ

Таковы результаты исследования рынка, проведенного аналитиками портала Dataflat.Ru.

Фото: www.stroikyufy.ru

Эксперты проанализировали данные по ипотеке под новостройки по ДДУ и уступкам (розничные сделки с квартирами и апартаментами) по Московскому региону (Москва и Московская область) и Петербургскому региону (Санкт-Петербург и Ленинградская область).

Фото: www.siapress.ru

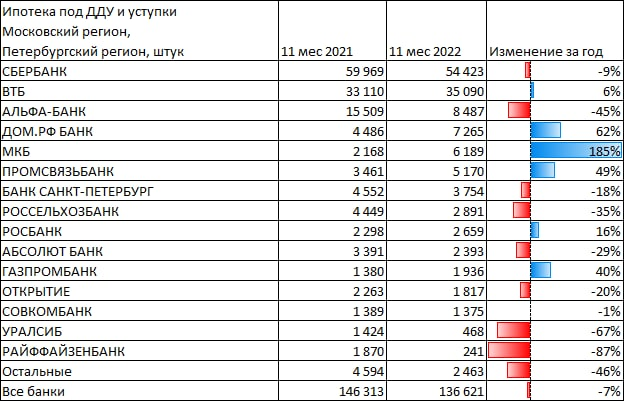

Вот как выглядит сравнение за 11 месяцев 2022 года к аналогичному периоду прошлого года по 15 крупнейшим банкам, активно работающим на рынке ипотеки на новостройки.

Источник: Dataflat.Ru

Часть банков снизила число выданных ипотечных кредитов существенно больше, чем в среднем по рынку. В числе таких кредитных организаций Альфа-Банк, Россельхозбанк, Уралсиб, Райффайзенбанк, Открытие, Абсолют — на 20% и более.

Часть банков сумели не только сохранить выдачи, но и существенно их нарастить — МКБ, ДОМ.РФ, Промсвязьбанк, Газпромбанк — на 40% и более.

Фото: www.rbk.ru

У лидера рынка (Сбербанк) динамика выдачи соответствует среднерыночным показателям.

«Альфа-банк, несмотря на снижение выдачи почти в два раза, сохранил третье место, однако, при сохранении текущих тенденций в 2023 году его может потеснить не только ДОМ.РФ, но и МКБ (рост за 11 месяцев почти в три раза) или Промсвязьбанк (усиление его позиций возможно в том числе за счет развития ипотечных программ для сотрудников ВПК)», — полагает руководитель портала Dataflat.Ru Александр Пыпин (на фото).

Фото: www.kvobzor.ru

Что касается Банк ВТБ, то, по мнению эксперта, в 2023 году после приобретения банка Открытие он укрепится на второй позиции, но вряд ли сможет показать рост, достаточный для того, чтобы сместить лидера — Сбербанк.

Фото: www.freepng.ru

Другие публикации по теме:

ЦБ: ставка ипотеки для долевого строительства в октябре составила 3,68% (графики)

Эксперты: россияне ипотекой не перегружены