Январские показатели спроса на жилье в Москве заметно выросли несмотря на проблемы ипотечного рынка

Эксперты Метриум проанализировали последние данные Управления Росреестра по Москве. В годовом выражении число сделок с готовым жильем увеличилось на 27%, а с новостройками — на 13%. Спрос на ипотеку немного снизился, но в целом остается высоким.

Фото: © Игорь Низов/Фотобанк Лори

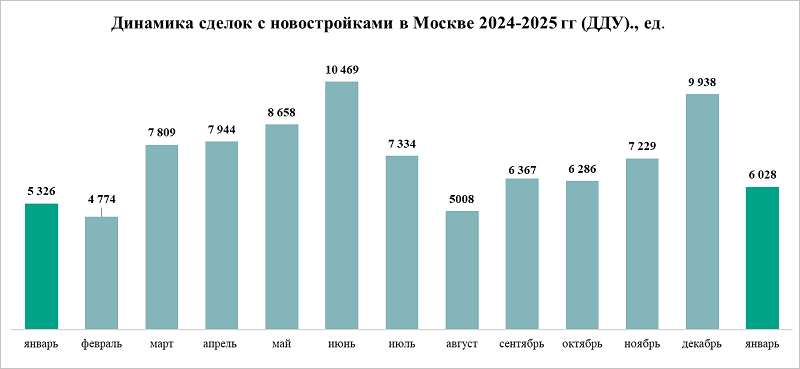

По данным Управления Росреестра по Москве, в январе 2025 года количество сделок на рынке строящегося жилья составило 6 тыс. договоров долевого участия (ДДУ) в строительстве (+13% к январю 2024-го, когда было 5,3 тыс. ДДУ).

По сравнению с декабрем 2024 года показатель сократился на 39%.

Источник: Метриум по данным Росреестра Москвы

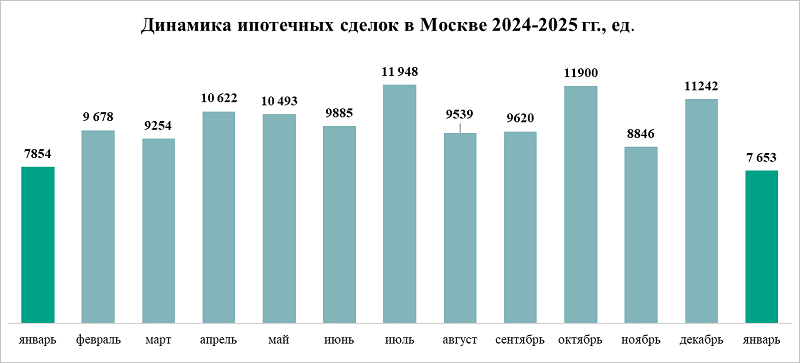

На ипотечном рынке в январе 2025-го было зарегистрировано 7,7 тыс. кредитных сделок (-3% относительно января 2024-го — 7,9 тыс. ДДУ и -32% по сравнению с декабрем 2024-го — 11,2 тыс. ДДУ).

Уровень активности покупателей в январе 2025 года уступил январю 2022-го (8,4 тыс. сделок) и тому же месяцу 2024-го (7,9 тыс.).

Источник: Метриум по данным Росреестра Москвы

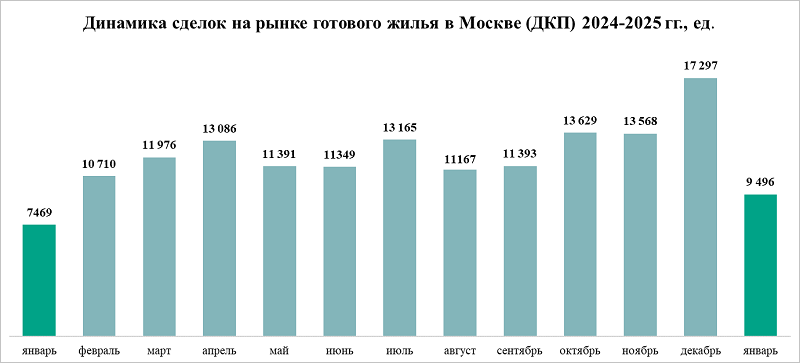

Что касается готового жилья (введенные в эксплуатацию новостройки и вторичное жилье), то январь продемонстрировал заметный рост активности покупателей по сравнению с аналогичным периодом 2024 года: 9,5 тыс. договоров купли-продажи (+27% к январю 2024-го с 7,5 тыс. сделок).

Источник: Метриум по данным Росреестра Москвы

В декабре 2024-го Росреестр Москвы зарегистрировал 17,3 тыс. соглашений, и по сравнению с этим показателем спрос уменьшился на 45%. Однако в целом результаты января 2025-го оказались довольно высокими.

Было заключено больше соглашений, чем в январе 2020-го (8 тыс.), 2021-го (7,6 тыс.), 2022-го (9,3 тыс.), 2023-го (7,7 тыс.) и 2024-го (7,5 тыс.), но меньше, чем в январе 2019 года (9,9 тыс.).

Фото предоставлено пресс-службой компании Метриум

Коммерческий директор Optima Development Дмитрий Голев (на фото) напомнил, что спрос на новостройки в Москве в условиях дорогой ипотеки поддерживается за счет рассрочки.

«Доля сделок по рассрочке выросла до 20% — 45% в зависимости от конкретного проекта в общем объеме продаж, — уточнил топ-менеджер девелоперской компании, добавив: — Иногда застройщики готовы предлагать рассрочку до конца строительства».

По его словам, застройщики фактически заменяют банки в качестве кредиторов и предлагают довольно мягкие условия по проценту, продолжительности отсрочки платежей и первому взносу.

Фото предоставлено пресс-службой компании Метриум

Генеральный директор компании ООО «Ривер Парк» Лариса Швецова (на фото) пояснила, что прирост сделок с готовым жильем во многом обусловлен тем, что клиенты, которые еще могут получить «Семейную» или IT-ипотеку по сниженным ставкам, ориентируются на введенные в эксплуатацию новостройки.

Она подтвердила готовность застройщиков предоставлять на квартиры в готовых домах скидки в размере 10% — 15% и больше, а на вторичном рынке, по ее словам, активно применяется схема обмена и альтернативных сделок, которая помогает избежать кредита или максимально сократить потребность в нем.

Фото предоставлено пресс-службой компании Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) заметил, что январь оказался относительно успешным месяцем для рынка жилья Москвы.

«Обычно после декабря спрос падает на 45% — 60%, а в 2025 году в январе спрос уменьшился на 30% — 40%, — рассказал он и уточнил: — По абсолютным показателям первый месяц 2025 года также не выглядит хуже предыдущих лет».

По мнению эксперта, это свидетельствует об адаптации рынка к непростым условиям дорогой ипотеки через инструменты рассрочки, скидок, специальных ипотечных условий при одновременной высокой активности покупателей, инвестирующих в московское жилье с целью сбережения средств.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в январе в Москве оформлено более 3 тыс. ДДУ с ипотекой

Спрос на рынке новостроек Московской области сократился на 5,5%

Росреестр фиксирует рост в Москве количества сделок с готовым жильем

Росреестр: в январе спрос на ипотечное кредитование в Москве снизился на 2,6%

Росреестр: за год регистрация договоров участия в долевом строительстве упала на 20%

В 2025 году ввод жилья бизнес-класса снизится на 28%

Эксперты представили портрет покупателя готовой квартиры с помощью ипотеки

Эксперты: в IV квартале 2024 года предложение в новостройках выросло на 4%

Эксперты: конкуренция среди покупателей на фоне сокращения строительства толкает цены вверх

Эксперты: в январе рост цен на новостройки сохранился

Эксперты: в 2025 году спрос и цены на рынке новостроек останутся стабильными