ЕРЗ-тренды: рынок новостроек нашел точку равновесия после отмены льготной ипотеки

Продажи новостроек по ДДУ по итогам ноября стабилизировались на уровне 2 млн кв. м в месяц, несмотря на сокращение числа ипотечных сделок. 2025-й станет годом медленного восстановления рынка. Такой прогноз дали аналитики, принявшие участие в передаче ЕРЗ-тренды «Продажи новостроек: итоги ноября, прогнозы на декабрь и 2025 год от лучших аналитиков России».

Фото © Николай Винокуров / Фотобанк Лори

Эксперты сошлись во мнении, что сохранение высокой ключевой ставки ЦБ в 2025 году продолжит сдерживать спрос на первичном рынке, а его ощутимое оживление возможно только ближе к 2026 году.

Фото предоставлено пресс-службой ДОМ.РФ

Екатерина ВЛАСОВА (на фото), заместитель руководителя Аналитического центра АО «ДОМ.РФ»:

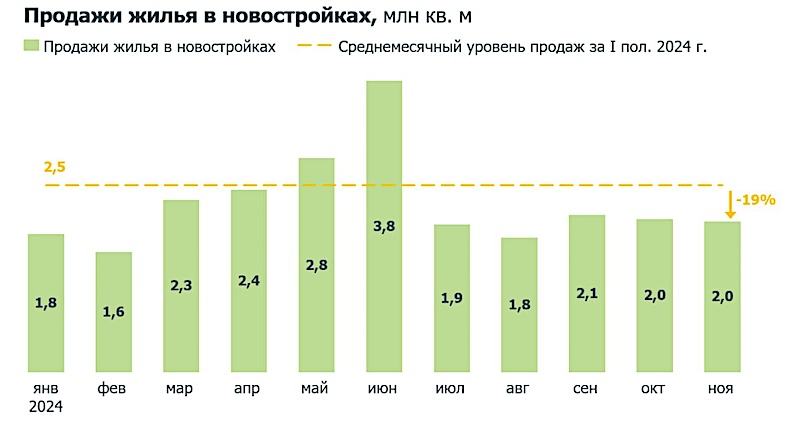

— В ноябре 2024 года продажи на первичном рынке остались на уровне 2 млн кв. м — эта цифра стабильна последние 5 месяцев, начиная с июля.

Если сравнивать с высокой базой 2023 года, то в ноябре текущего года мы фиксируем падение продаж на первичном рынке примерно вдвое. Если же сопоставлять показатели с первым полугодием текущего года, когда ставки уже были достаточно высокие, но при этом действовали все льготные программы, то падение умеренное — порядка 20%.

Источник: АО «ДОМ.РФ»

— Сейчас соотношение ипотечных и неипотечных продаж меняется. В ноябре 2024 года ипотека снизилась с 95 тыс. до 71 тыс. кредитов. По предварительным оценкам, основная часть падения пришлась на вторичный рынок. Динамика выдачи по льготным программам относительно стабильна, а вот рыночные выдачи уже начали ощущать на себе эффект роста ставок.

Согласно последнему прогнозу ЦБ, ключевая ставка в следующем году ожидается на уровне 17% — 20%, что означает сохранение ставок по ипотеке на запретительном уровне. При этом высокие ставки по депозитам будут стимулировать покупателей накапливать средства на первоначальный взнос. Поэтому мы ожидаем оживление продаж на первичном рынке ближе к концу следующего года, но более вероятно — в 2026 году, когда начнется снижение ставок.

Фото предоставлено пресс-службой bnMAP.pro

Сергей ЛОБЖАНИДЗЕ (на фото), директор bnMAP.pro:

— За счет значительных маркетинговых усилий, включая скидки до 40% и программы субсидирования, мы вышли на плато по объемам сделок. При этом в Московском регионе более сложная ситуация наблюдается в Подмосковье, где отмечаются низкие продажи, особенно в метрах. Старая Москва показывает наибольшую стабильность — с июля 2024 года основной объем продаж здесь формируется за счет бизнес-, премиум- и элитного классов.

Эти сегменты менее зависимы от ипотеки, большинство сделок проходит с использованием рассрочек и стопроцентной оплаты.

Фото: sovetnikov.ru

Артем СОВЕТНИКОВ (на фото), директор «Пульс продаж новостроек»:

— Ожидаемого кризиса спроса после отмены льготных программ не произошло, продажи сохраняются на приемлемых уровнях, сопоставимых с предыдущими годами. Тем не менее для девелоперов ситуация остается сложной: количество покупателей уменьшилось, усилилась конкуренция, выросли расходы на рекламу и строительство из-за курса валют и ставки Банка России.

Если анализировать продажи в Москве и Новой Москве, то мы видим, что рост после локального минимума в августе произошел в основном за счет проектов ГК ПИК: один девелопер фактически концентрирует на себе оставшийся спрос.

Фото: ГК Glorax

Татьяна ХАЛИЛОВА (на фото), директор департамента продаж ГК Glorax:

— В регионах присутствия ГК Glorax продажи в среднем снизились на 40% при сравнении октября 2023 года с октябрем 2024-го, при этом средняя стоимость квадратного метра продолжает расти.

Посылы в Telegram-каналах о том, что стоимость объектов недвижимости будет падать, на практике не подтверждаются. В экспозиции, возможно, есть некое снижение, но в реальных продажах — нет.

Фото из архива К. Чернецкой

Ксения ЧЕРНЕЦКАЯ (на фото), руководитель Центра маркетинговых исследований сервиса цифровой аналитики «Объектив.рф»:

— В 2025 году мы придем в период крайне медленного, осторожного восстановления рынка.

Сейчас ситуация во многом будет зависеть от следующих факторов: от ключевой ставки ЦБ, от того, насколько системно и качественно лимитами по финансированию льготной ипотеки будут обеспечены регионы, и, конечно, от общеэкономической ситуации в стране и волатильности курса рубля.

Источник: ЕРЗ.РФ

Telegram-канал ЕРЗ.РФ НОВОСТИ провел опрос среди зрителей вебинара о прогнозах среднемесячных продаж новостроек в 2025 году по сравнению со вторым полугодием 2024 года.

Наиболее пессимистичный прогноз о падении продаж на уровень более 10% поддержали 40% респондентов. Падение до 10% предсказывают 26% опрошенных. Сохранение текущего уровня продаж ожидают 16% участников опроса. Рост в пределах 10% прогнозируют 10%. Увеличение продаж более чем на 10% предвидят 8% респондентов.

Напомним, что программа «ЕРЗ-тренды в девелопменте» проходит на площадке ЕРЗ.РФ еженедельно по четвергам. Ведущие эксперты рынка недвижимости обсуждают на нем актуальные тенденции и делятся свежими аналитическими данными.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации:

Эксперты Банка России и ДОМ.РФ назвали главные финансовые тренды рынка жилья

Эксперты: повышение ключевой ставки ЦБ в декабре будет финальным

ЦБ: ставка ипотеки для долевого строительства в сентябре составила 6,25% (графики)