ЕРЗ: в России насчитывается почти 180 тыс. семей обманутых дольщиков (график)

Такие данные следуют из анализа, проведенного Единым реестром застройщиков.

Фото: www.64novostroy.ru

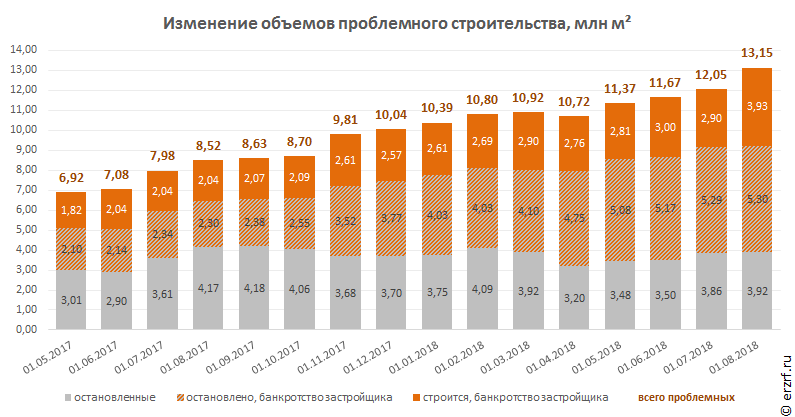

По данным ЕРЗ на 1 августа 2018 года объем жилищного строительства строительства, вызывающего опасения дольщиков, превысил 13 млн кв. м. Практически по всем проектам разработаны меры по обеспечению их достройки. В тройку лидеров среди сложных проектов входят жилые комплексы, строительство которых начинали СУ-155, Urban Group, Московский комбинат хлебопродуктов. Суммарно в недострое у этих компаний находится более 2 млн. кв.м. жилья.

К сложным проектам, в первую очередь следует отнести дома, по которым в открытых источниках опубликована информация о приостановке их строительства, или остановке. Приостановленное и остановленное жилищное строительство «тянет» на более 9 млн кв. м. За последний год данный сегмент вырос на 42%. При этом основной объем приостановленного строительства приходится на компании, находящиеся в одной из стадий банкротства (5,3 млн. кв.м.). Объем приостановленного строительства застройщиков, не являющихся банкротами, за год уменьшился с 4,17 до 3,92 млн. кв.м. жилья.

Кроме того, насчитывается почти 4 млн кв. м жилья, строительство которого не остановлено, но где застройщик находится в одной из активных процедур банкротства. Объем такого недостроя за год почти удвоился (+92%).

По оценкам портала ЕРЗ количество домов, вызывающих опасения дольщиков, год назад составляло 1,5 тыс., в начале года оценивалось в 2 тыс., а на 1 августа достигло около 2,6 тыс. В целом, в сложных домах насчитывается 255 тыс. квартир, из которых, по экспертным оценкам, продано порядка 70%.

Таким образом число семей, пострадавших от остановки строительства или банкротства застройщика, достигает 179 тыс.

Напомним, что на днях курирующий жилищное строительство вице-премьер Виталий Мутко в эфире телеканала «Россия-24», говоря о числе обманутых дольщиков, назвал цифру в 200 тыс. семей.

По его словам, в названное число обманутых дольщиков входят не только те граждане, которые числятся в реестре Минстроя России и региональных планах-графиках, но и те, застройщики чьих домов признаны банкротами или у властей имеются основания полагать, что строительство данных домов фактически приостановлено, пояснил вице-премьер.

Он также напомнил, что к настоящему времени регионы разработали планы-графики достройки проблемных объектов и решения проблем пострадавших граждан.

Другие публикации по теме:

Виталий Мутко: В России 200 тыс. семей относятся к обманутым дольщикам

Андрей Воробьев: Мы достроим все объекты Urban Group, включая ЖК «Лайково» и «Лесобережный»

Волгоградским дольщикам компенсируют расходы по ипотеке

Лебединая песня «Лебединого озера»

Вологодский застройщик нанес ущерб дольщикам и собственным работникам на сумму более 800 млн руб.

Калининградский застройщик обманул дольщиков на 32 млн руб.

Виталий Мутко: Дольщикам Urban Group беспокоиться не стоит — государство не оставит их в беде

Виталий Мутко: Первые шесть проблемных домов Urban Group сдадут в декабре

Генпрокуратура ужесточает надзор за застройщиками и усиливает обратную связь с дольщиками

Региональные дорожные карты до 15 апреля дополнят конкретными сроками сдачи проблемных объектов