ЕРЗ.РФ: доля просрочки по ипотеке под залог ДДУ рекордно низкая

16 июня НОЗА, портал ЕРЗ.РФ и ТПП РФ провели в Иванове очередную региональную конференцию «Многоквартирное строительство: новые вызовы и перспективы».

Главными темами обсуждения стали тренды в девелопменте (проектное финансирование, ипотека, спрос и предложение новостроек, динамика цен), а также цифровизация строительной отрасли (BIM, умный дом, CRM-системы, аналитика, цифровая регистрация сделок, цифровая ипотека).

С приветственными словами к участникам обратились первый заместитель начальника департамента строительства и архитектуры Ивановской области, статс-секретарь Ирина Костромская, заместитель главы администрации города Иванова Андрей Наумов, начальник управления архитектуры и градостроительства администрации, главный архитектор города Иванова Наталья Петрова, генеральный директор СРО «Ивановское объединение строителей» Дмитрий Кочнев.

Руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото) в своем выступлении отметил высокое качество ипотечного портфеля.

«Доля просроченной задолженности по ипотеке под залог ДДУ снижается и приблизилась к 0,15%, — рассказал эксперт. — Это рекордные показатели, которые говорят о том, что российские граждане дисциплинированно вносят платежи по кредитам».

Источник: ЕРЗ.РФ

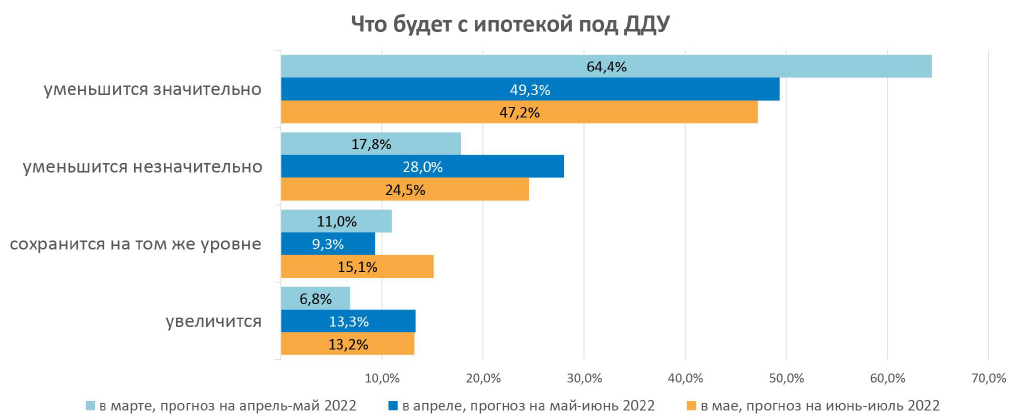

ЕРЗ.РФ отмечает снижение числа застройщиков, ожидают значительного снижения выдачи ипотеки под залог ДДУ в 2022 году.

Если в марте их доля в опросе портала составляла 64,4%, то в апреле она снизилась до 49,3%, а в мае — до 47,2%.

Источник: ЕРЗ.РФ

Вместе с тем растет доля девелоперов, которые ожидают значительного снижения продаж в новостройках: с 56,3% в марте до 82,7% в мае.

На конференции состоялось вручение дипломов застройщикам Ивановской области — призерам и победителям премии ТОП ЖК-2022, а также региональным лидерам по вводу жилья в 2021 году.

Призеры и победители конкурса ТОП ЖК в Ивановской области |

|

Лучший жилой комплекс-новостройка в Ивановской области (первое место) |

|

Лучший жилой комплекс-новостройка в Ивановской области (второе место) |

|

Лучший жилой комплекс-новостройка в Ивановской области (третье место) |

|

Ввод жилья в Ивановской области в 2021 году |

|

Ввод жилья в 2021 году (первое место) |

|

Ввод жилья в 2021 году (второе место) |

|

Ввод жилья в 2021 году (третье место) |

|

На мероприятии выступили представители IT-компаний: руководитель отдела продаж компании Базис Недвижимость Михаил Курило, директор по маркетингу компании Smartis Родион Батудаев, директор по маркетингу Сделка.РФ Максим Сергеев и эксперт компании Profitbase Роман Синенко. Они рассказали о своих цифровых продуктах и услугах для застройщиков, которые позволяют девелоперам оптимизировать процессы и снизить затраты.

Фотогалерея и материалы опубликованы на сайте ЕРЗ.РФ по ссылке. Партнер — компания Profitbase.

Другие публикации по теме:

Девелоперы обсудили перспективы рынка новостроек в Костромской области

Эксперты: выдача ипотеки в 2022 году снизится на 30%

Эксперты: правительство не даст обвалиться строительному рынку

Иркутские застройщики: банки затягивают решения о выдаче льготного проектного финансирования

Эксперты: правительство не даст обвалиться строительному рынку