ЕРЗ.РФ: рынок строительства МКД может восстановиться уже в 2023 году

16 августа в Кемерове прошла 23-я конференция «Многоквартирное строительство: Новые вызовы и перспективы», которую в регионах России проводят НОЗА, портал ЕРЗ.РФ и ТПП РФ.

Региональные девелоперы обсудили текущую ситуацию на рынке строительства многоквартирного жилья в России и Кемеровской области, перспективы восстановления сектора, сложности, с которыми сталкиваются его участники в нынешних экономических условиях.

Первый вице-президент Кузбасской ТПП Марина Шавгулидзе (на фото) отметила, что строительная отрасль всегда была драйвером экономики, особенно в кризисных ситуациях.

«Именно строительство многоквартирного жилья — очень важный сектор для Кемеровской области, — подчеркнула она. — Это наше удобство и комфорт, благодаря которому люди хотят жить и работать в нашем регионе», — добавила Шавгулидзе.

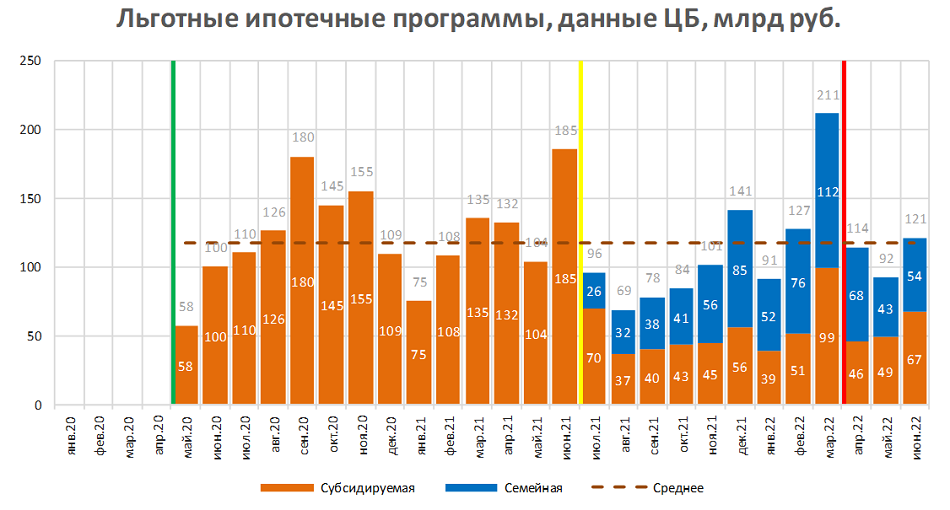

Рынок строительства многоквартирных домов довольно активно восстанавливается, при этом драйвером продаж выступает ипотека, рассказал руководитель аппарата НОЗА и портала ЕРЗ.РФ Кирилл Холопик (на фото).

«Объем выдачи ипотеки под залог ДДУ в июне практически удвоился по сравнению с маем — до 253 млрд руб., — проинформировал эксперт. — Рынок восстанавливается быстрыми темпами. Вместе с тем он еще далек от докризисных объемов», — уточнил Холопик.

Источник: ЕРЗ.РФ

По данным портала ЕРЗ.РФ провал объема выдачи ипотечных кредитов в 2022 году произошел из-за рыночной ипотеки: она упала в семь раз.

Поддержала рынок в кризисный момент именно льготная ипотека (семейная и субсидируемая), спрос на которую сохранился. По мнению Кирилла Холопика, полностью рынок может восстановиться уже в 2023 году.

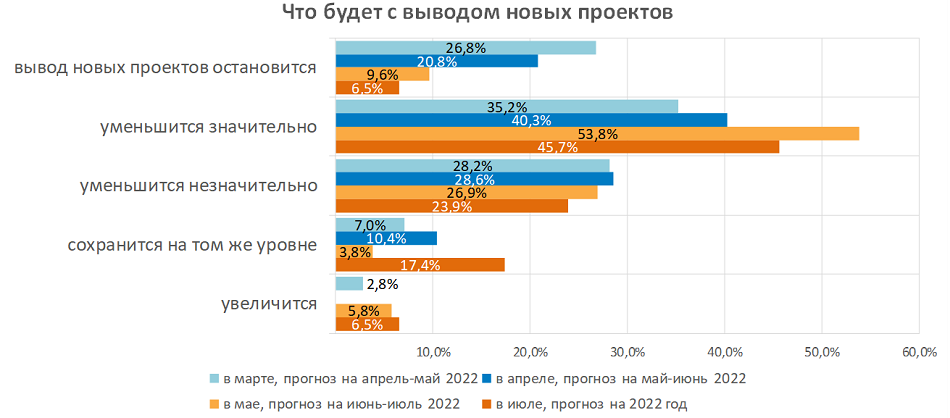

Опросы портала ЕРЗ.РФ также показывают рост оптимизма застройщиков по всем направлениям: продажи новостроек, ипотека под залог ДДУ, вывод новых проектов.

Источник: ЕРЗ.РФ

Если в марте остановку вывода новых проектов прогнозировали 26,8% опрошенных, то в июле такого мнения придерживались только 6,5%.

Отмечается также рост доли тех, кто прогнозирует сохранение темпов вывода новых проектов на том же уровне — до 17,4% в июле.

На конференции состоялось вручение дипломов застройщикам Кемеровской области — призерам и победителям премии ТОП ЖК-2022, а также лидерам по вводу жилья в регионе в 2021 году:

Победители и призеры премии ТОП ЖК-2022

Лучший жилой комплекс-новостройка в Кемеровской области, первое место |

||

Лучший жилой комплекс-новостройка в Кемеровской области, второе место |

||

Лучший жилой комплекс-новостройка в Кемеровской области, третье место |

|

|

Лучший жилой комплекс-новостройка в Сибирском ФО, Средне-этажные дома, третье место |

Лидеры по вводу жилья в 2021 году

Первое место |

|

Второе место |

|

Третье место |

IT-компании Profitbase, Базис Недвижимость, Smartis, MACRO презентовали цифровые решения, которые позволяют девелоперам оптимизировать процессы и снизить затраты.

Фотогалерея и материалы мероприятия опубликованы на сайте ЕРЗ.РФ по ссылке.

Другие публикации по теме:

Объявлены победители и призеры летнего конкурса ТОП ЖК-2022

Тюменская область вошла в ТОП-5 регионов по объемам ввода жилья

Застройщики отметили важность объединения усилий для развития строительной отрасли России

Эксперты: субсидируемая ипотека начала менять структуру рынка