ЕРЗ.РФ составил рейтинг генподрядчиков в жилищном строительстве

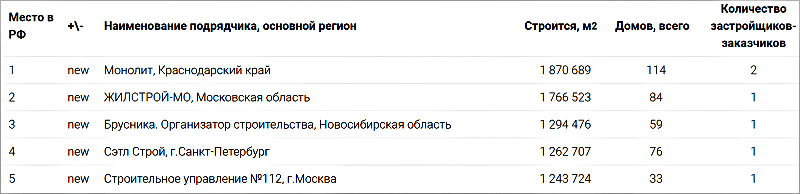

Опубликованный рейтинг генеральных подрядчиков по объему текущего строительства, подготовленный экспертами портала ЕРЗ.РФ, сформирован по результатам анализа проектных деклараций более 11 тыс. возводимых в России многоквартирных домов (МКД).

Фото: © Дмитрий Калиновский / Фотобанк Лори

Возглавил рейтинг генеральный подрядчик «Монолит» (ИНН 2308267988), который возводит 114 МКД жилой площадью 1,8 млн кв. м, а его основным заказчиком выступает девелопер DOGMA.

На втором месте расположился подрядчик «ЖИЛСТРОЙ-МО» (ИНН 5003128079) с объемом строительства 1,7 млн кв. м жилья, возводящий 84 МКД. Основным заказчиком подрядной организации является ГК Самолет.

Тройку лидеров замыкает «Брусника. Организатор строительства» (ИНН 6671397475) с 1,3 млн кв. м строящегося жилья и 59 домами. Основной заказчик подрядных работ — застройщик Брусника.

Источник: ЕРЗ.РФ

СПРАВКА О МЕТОДОЛОГИИ ПОДСЧЕТА ДАННЫХ

ТОП генеральных подрядчиков по объему текущего строительства формируется и публикуется 1-го числа каждого месяца начиная с августа 2024 г. При формировании ТОП по каждому подрядчику учитываются жилые дома и дома с апартаментами, имеющие опубликованные проектные декларации и не имеющие опубликованных разрешений на ввод в эксплуатацию в ЕИСЖС (наш.дом.рф) на дату формирования ТОП. Информация о генеральном подрядчике учитывается на основании сведений, размещенных в разделе 10.7 проектной декларации. Для жилых домов учитывается площадь, указанная в п. 9.3.1 проектных деклараций, а для домов с апартаментами — площадь апартаментов в общей площади здания.

Для получения полного перечня подрядчиков РФ с указанием ИНН и в привязке к застройщикам, жилым комплексам и регионам строительства просим направить запрос на e-mail gdv@erzrf.ru.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Госзаказчикам указано на необходимость повысить контроль за деятельностью подрядчиков

Подрядчиков, строящих индивидуальные жилые дома с использованием эскроу, освободят от НДС

Новый механизм компенсаций потерь столичным подрядчикам, работающим по госзаказу

Верховный Суд: застройщик вправе штрафовать подрядчика за выявленные на стройплощадке нарушения

ЕРЗ.РФ составил первый в России рейтинг генподрядчиков жилищного строительства

В программу льготного кредитования господрядчиков включены еще четыре инфраструктурных проекта

Арбитраж: Взыскание неустойки с подрядчика за просрочку проектных работ не всегда правомерно

С 1 июля подрядчики обязаны самостоятельно выполнять не менее 25% работ в рамках госзаказа