ЕРЗ.РФ: только половина квартир из задекларированных застройщиками в 2022 году поступила в продажу

Из общего объема новостроек, задекларированных в 2022 году под привлечение средств дольщиков, выведено в продажу 409 тыс. квартир в 1,6 тыс. домах, показало исследование портала ЕРЗ.РФ.

С 1 января по 31 декабря 2022 года в Единой информационной системе жилищного строительства (ЕИСЖС) опубликованы проектные декларации на 3,7 тыс. многоквартирных домов или на 766,2 тыс. квартир. Все они учтены в объеме текущего строительства застройщиков, который по состоянию на 13 января составляет 96,8 млн кв. м.

Из всего объема проектных деклараций, опубликованных за указанный период, только в отношении 409,1 тыс. квартир (53% от общего числа) в 1,6 тыс. МКД начаты продажи. По итогам 9 месяцев этот показатель был ниже — тогда он составлял 43%.

Исследование ЕРЗ.РФ

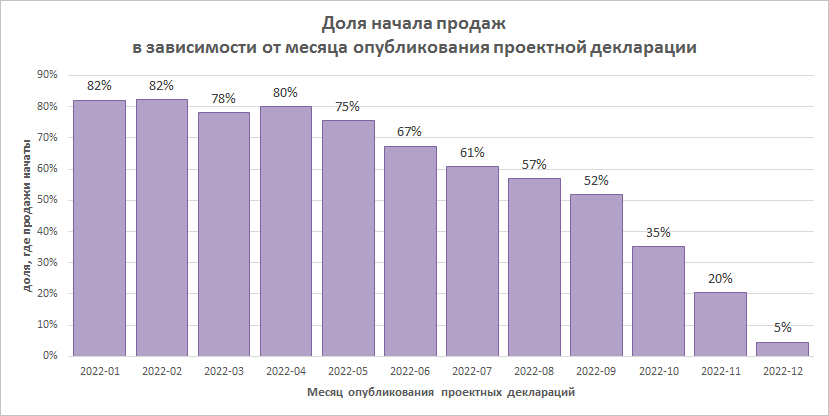

Помесячный анализ продекларированных застройщиками новостроек показывает уменьшение доли стартовавших продаж в более поздних месяцах 2022 года.

Так, на сегодняшний день начаты продажи в 82% квартир в МКД, проектные декларации по которым опубликованы в январе (по состоянию на октябрь в этих проектах продавалось 73% квартир). А в сентябрьских проектах начаты продажи 52% квартир (в октябре из них в продажу был выставлен всего 1%).

В домах, проектные декларации по которым опубликованы в ноябре 2022 года, в продажу поступило 20% квартир, по декабрьским проектам этот показатель составляет всего 5%.

Исследование ЕРЗ.РФ

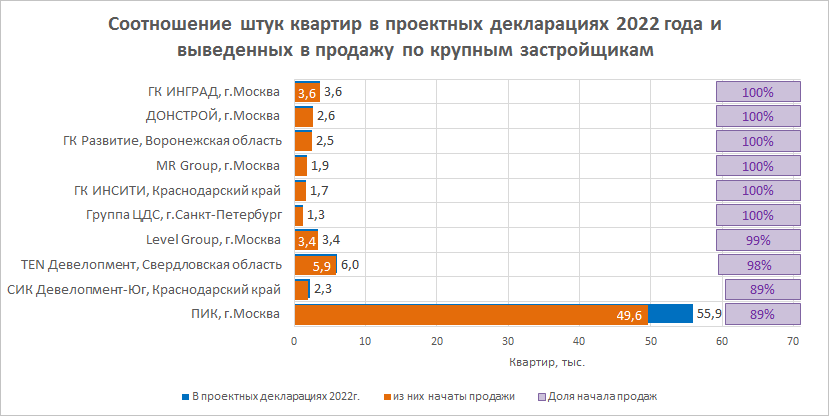

Среди крупнейших застройщиков по доле старта продаж квартир в новых проектах 2022 года в лидерах ГК ИНГРАД (13-е место в ТОП застройщиков РФ по объему текущего строительства), ДОНСТРОЙ (8-е место в ТОП застройщиков РФ), ГК Развитие (29-е место), MR Group (12-е место), ГК ИНСИТИ (32-е место), Группа ЦДС (17-е место). Компании начали продажи 100% квартир в проектах 2022 года.

Наибольшее число новых проектов в 2022 году наблюдается у ПИК (1-е место в ТОП застройщиков РФ по объему текущего строительства) — 110 МКД на 55,9 тыс. квартир. Из них продажи начаты в 89% (49,6 тыс. квартир). Второй по числу начатых в прошлом году проектов — ГК Самолет (2-е место). Компания вывела на рынок 78 МКД на 33,7 тыс. квартир. Из них продажи начаты по 69% (23,3 тыс. квартир). Замыкает тройку по числу выведенных квартир DOGMA из Краснодарского края (4-е место). В опубликованных проектных декларациях насчитывается 31,3 тыс. квартир, при этом продажи начаты только 17% квартир (95,4 тыс.).

Из числа крупных застройщиков не стартовали продажи в проектах 2022 года у таких девелоперов, как СК Семья из Краснодарского края (25-е место в ТОП застройщиков РФ по объему текущего строительства), Фонд развития территорий (36-е место), УЭЗ (г. Москва, 38-е место).

Исследование ЕРЗ.РФ

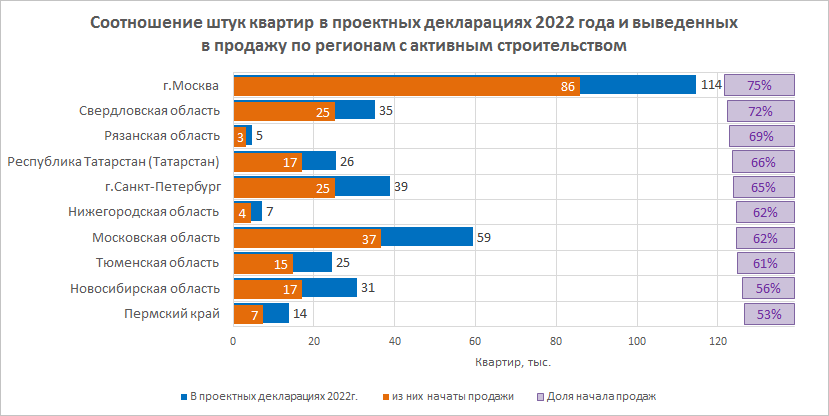

Среди регионов с наиболее высокой интенсивностью строительства жилья (более 1 млн кв. м в текущем строительстве) по доле продаж квартир в новых проектах текущего года лидирует г. Москва, где из 114 тыс. квартир в 237 домах в продажу поступило 86 тыс. (75%) в 140 домах.

Также в ТОП-10 регионов по доле жилья в продаже в проектах 2022 года входят Свердловская (72%), Рязанская (69%) области, Республика Татарстан (66%), г. Санкт-Петербург (65%), Нижегородская (62%), Московская (62%), Тюменская (61%), Новосибирская 56% области и Пермский край (53%). В остальных регионах с высокой активностью строительства в продажу выведено меньше половины квартир, возведение которых началось после 1 января.

В аутсайдерах среди регионов с высокой активностью строительства оказался Краснодарский край. Здесь начаты продажи только 24% квартир в проектах 2022 года (18,2 тыс. из 76,6 тыс. квартир). Это 56 домов из 290. Также самые низкие показатели зафиксированы в Калининградской и Челябинской областях, где в продажу поступило только по 31% квартир в соответствии с проектными декларациями, опубликованными с 1 января по 31 декабря 2022 года.

«Конец года традиционно отмечается всплеском вывода в продажу новых проектов, — отметил, комментируя ситуацию, руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото). — Очевиден рост ассортимента. Однако это не должно привести к падению цен на новостройки, поскольку ноябрь и декабрь отметились существенным ростом продаж на фоне спада предыдущих месяцев», — дал прогноз эксперт.

Исследование ЕРЗ.РФ

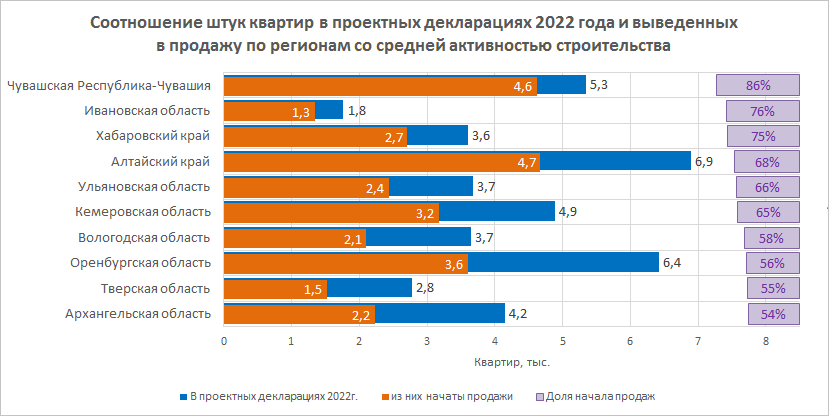

Среди регионов со средней активностью строительства (в стройке находится от 300 тыс. до 1 млн кв. м жилья) в лидерах по соотношению выведенных в продажу квартир к их общему числу в проектных декларациях 2022 года находятся Республика Чувашия (86%), Ивановская область (76%), Хабаровский (75%) и Алтайский край (68%), а также Ульяновская область (66%).

В Чеченской Республике (11 новых проектов) и Карачаево-Черкессии (четыре новых проекта), которые относятся к регионам с низкой активностью строительства многоквартирных домов (в стройке — менее 300 тыс. кв. м жилья), ни в одном проекте 2022 года продажи не стартовали. Также не появилось ни одного нового проекта в таких регионах, как Магаданская и Мурманская области, Ненецкий и Чукотский автономный округа.

Фото: www.minstroy.alania.gov.ru

СПРАВКА

В исследовании ЕРЗ.РФ учитывались только многоквартирные дома (без апартаментов), по которым первые проектные декларации в ЕИСЖС (наш.дом.рф) опубликованы в период с 01.01.2022 по 31.12.2022, и указанные объекты не были введены в эксплуатацию по состоянию на 13.01.2023. Под началом продаж понималась реализация не менее 5 квартир в доме. Данные о количестве реализованных квартир собирались путем анализа раздела 19.7 проектных деклараций. В исследование включены ТОП-50 застройщиков РФ по объему текущего строительства на 13.01.2023 г., которые имеют хотя бы один МКД с первой проектной декларацией, опубликованной в анализируемый период. Регионы были разделены по группам в зависимости от интенсивности строительства: высокая (в стройке — более 1 млн кв. м жилья), средняя (в стройке — от 300 тыс. до 1 млн кв. м жилья), низкая (в стройке — менее 300 тыс. кв. м жилья).

Другие публикации по теме:

Опубликован ТОП застройщиков РФ по текущему строительству на 1 января 2023 года

Эксперты: за последние полгода в 10 из 16 российских мегаполисов новостройки стали возводить быстрее

ДОМ.РФ: с января по сентябрь года в стройку запущено 30 млн кв. м многоквартирного жилья