ЕРЗ.РФ: застройщики ускоряют темпы старта продаж в новых проектах

Как показало исследование портала ЕРЗ.РФ, из общего объема в 851,4 тыс. квартир в новостройках, задекларированных девелоперами за последние 12 месяцев под привлечение средств дольщиков, в продажу выведено 462,8 тыс. квартир. Темпы старта продаж в новых проектах растут с июля 2022 года.

Фото: © Элина Гаревская / Фотобанк Лори

За 12 месяцев — с начала IV квартала 2022 года по конец III квартала 2023 года — в Единой информационной системе жилищного строительства (ЕИСЖС) опубликованы проектные декларации застройщиков на 851,4 тыс. квартир.

Согласно расчетам портала ЕРЗ.РФ, из этого объема по состоянию на последнее число III квартала 2023 года продажи открыты в отношении 462,8 тыс. квартир (54%). Аналогичный показатель за 12 месяцев, рассчитанный на последнее число II квартала 2023 года, составлял 52%, а на последнее число I квартала 2023 года — 49%.

Источник: ЕРЗ.РФ

Если вести расчет по корпусам, то за 12 месяцев, с IV квартала 2022 года по III квартал 2023 года, в ЕИСЖС опубликованы проектные декларации на 4,4 тыс. многоквартирных домов (МКД).

Из них по состоянию на последнее число III квартала 2023 года продажи начались в 2,1 тыс. МКД (48%).

Источник: ЕРЗ.РФ

Всего с начала 2022 года по конец III квартала 2023 года в ЕИСЖС опубликованы проектные декларации на 1,34 млн квартир. Из них открыты продажи 889,8 тыс. квартир (66%).

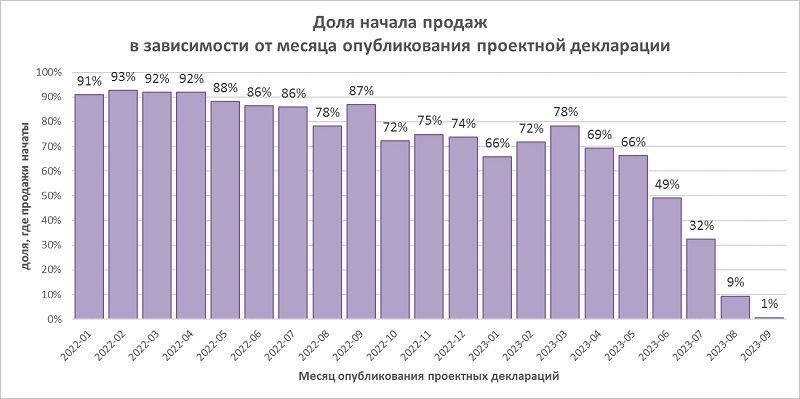

В среднем застройщики начинают продажи через три-четыре месяца после опубликования проектной декларации. Так, среди проектов, размещенных в ЕИСЖС в июне 2023 года, продажи начались в 49% из них, в июле — 32%, в августе — только в отношении 9%, а по сентябрьским проектам продажи начаты только в 1%. Похожее распределение наблюдалось в исследовании ЕРЗ.РФ по итогам II квартала 2023 года.

Через 12 месяцев после опубликования проектной декларации продажи начинаются примерно в 80% проектов. По проектам 20-месячного срока декларирования в ЕИСЖС продажи стартовали уже в более чем 90% случаев.

Источник: ЕРЗ.РФ

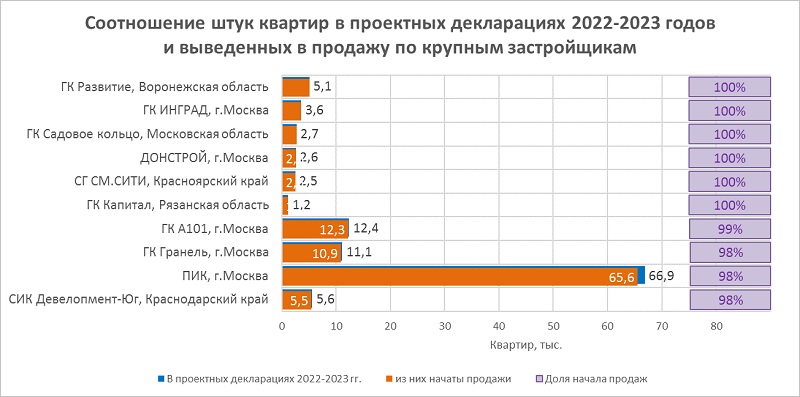

Среди застройщиков из ТОП-50 по объему текущего строительства только шесть компаний объявили продажи в 100% проектов, задекларированных в ЕИСЖС с начала 2022 года:

- • ГК Развитие (Воронежская область, 26-е место в ТОП застройщиков РФ);

- • ГК ИНГРАД (г. Москва, 20-е место в ТОП застройщиков РФ);

- • ГК Садовое кольцо (Московская область, 44-е место в ТОП застройщиков РФ);

- • ДОНСТРОЙ (г. Москва, 11-е место в ТОП застройщиков РФ);

- • СГ СМ.СИТИ (Красноярский край, 46-е место в ТОП застройщиков РФ);

- • ГК Капитал (Рязанская область, 49-е место в ТОП застройщиков РФ).

Высокий процент показали ГК А101 (7-е место в ТОП застройщиков РФ), которая вывела в продажу 99%, а также ГК Гранель (10-е место в ТОП застройщиков РФ), ПИК (1-е место в ТОП застройщиков РФ), СИК Девелопмент-Юг (33-е место в ТОП застройщиков РФ) — по 98% квартир в продаже.

По числу квартир, в отношении которых стартовали продажи, продолжает лидировать ПИК. С января 2022 года девелопер опубликовал проектные декларации по 140 МКД на 66,9 тыс. квартир, из которых открыты продажи в 136 МКД на 65,6 тыс. квартир.

Источник: ЕРЗ.РФ

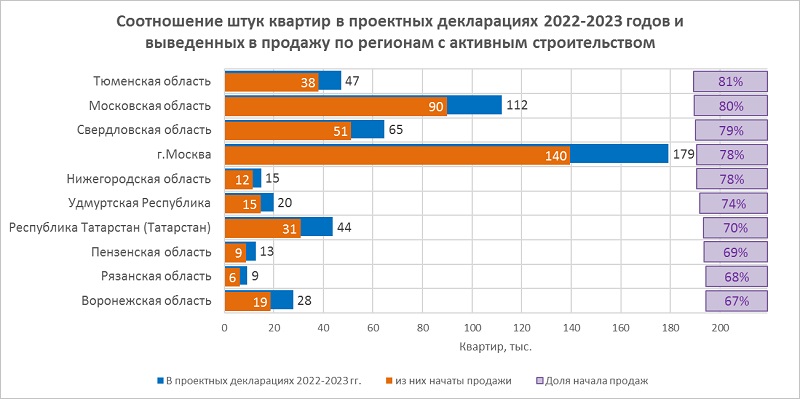

Среди регионов с наиболее высокой интенсивностью строительства жилья (более 1 млн кв. м в текущем строительстве) по доле продаж квартир в новых проектах с начала 2022 года лидирует Тюменская область, где из 47,1 тыс. квартир в 192 домах в продажу поступило 38,2 тыс. квартир в 146 домах (81%).

Вторую позицию занимает Московская область (в продаже находится 90 тыс. квартир из 112 тыс. — 80%). На третьем месте с долей в 79% расположилась Свердловская область.

Источник: ЕРЗ.РФ

Москва находится на четвертом месте. Здесь продажи начаты в 78% проектов (140 тыс. квартир из 179 тыс.). Санкт-Петербург на 16-м месте с долей в 59% (42 тыс. квартир из 71,6 тыс.).

В число аутсайдеров среди субъектов с высокой интенсивностью строительства с долей продаж менее 50%, согласно данным исследования, входят такие регионы, как Челябинская (45%), Самарская (44%), Калининградская (43%) области и Республика Крым (39%).

Источник: ЕРЗ.РФ

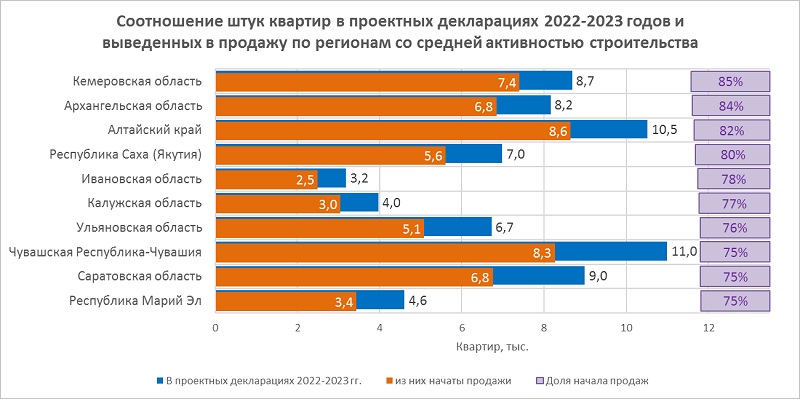

Среди регионов со средней активностью строительства (в стройке находится от 300 тыс. кв. м до 1 млн кв. м жилья) в лидерах по соотношению выведенных в продажу квартир к их общему числу в проектных декларациях с начала 2022 года находятся Кемеровская (85%), Архангельская (84%) области, Алтайский край (82%), Якутия (80%), Ивановская область (78%).

СПРАВКА

В исследовании ЕРЗ.РФ учитывались только многоквартирные дома (без апартаментов), по которым первые проектные декларации в ЕИСЖС (наш.дом.рф) опубликованы в период с 01.01.2022 по 30.09.2023, и указанные объекты не были введены в эксплуатацию по состоянию на 01.10.2023. Под началом продаж понималась реализация не менее 5 квартир в доме. Данные о количестве реализованных квартир собирались путем анализа раздела 19.7 проектных деклараций.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Участники IT-тура ЕРЗ.РФ ознакомились с цифровой экосистемой топ-застройщика Брусника

Новая IT-платформа Брусники сокращает время на проектирование дома в 328 раз

ЕРЗ.РФ презентовал на Форуме 100+ TechnoBuild маркетплейс земельных участков для девелоперов

Стартовал прием заявок на участие в премии новостроек ТОП ЖК–2024

Приглашаем застройщиков на цифровой тур в Удмуртию

Приглашаем ознакомиться с цифровыми экосистемами ведущих региональных девелоперов

Приглашаем застройщиков на урбан-туры по новостройкам в регионах

Институт КРТ впервые опередил по объемам стройки прежние механизмы комплексной застройки