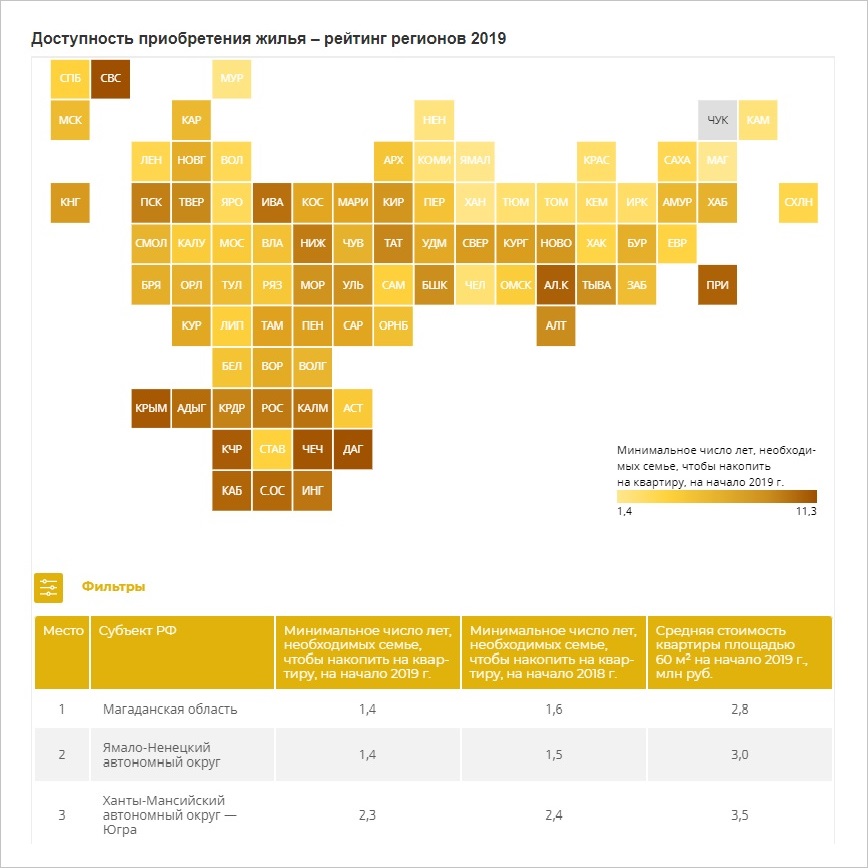

Если в Магадане можно накопить на квартиру в среднем за полтора года, то в Махачкале на это потребуется десять лет

Эксперты РИА Рейтинг по заказу РИА Новости подготовили очередной рейтинг субъектов РФ по доступности жилья для российских семей.

Фото: www.storm24.media

Данный показатель, согласно методологии, выявляется с помощью оценки минимального количества лет, за которые семья с одним ребенком со среднестатистической зарплатой в своем регионе сможет без привлечения заемных средств накопить на типовую квартиру площадью 60 кв. м в ценах начала 2019 года.

В качестве оценки стоимости квартиры использовались данные Росстата о средних ценах на вторичном рынке в первом квартале 2019 года. Охваченный исследованием временной промежуток — I квартал 2018 — I квартал 2019 годов.

Фото: www.o-krohe.ru

В итоге в рамках проведенной аналитической работы выяснилось, что в среднем по России для приобретения квартиры в первом квартале 2019 года нужно было копить 3,9 года, между тем как по итогам первого квартала 2018 года на это требовалось 4,4 года.

При этом за год цена квадратного метра на типовое жилье выросла на 5,4%. То есть потенциальная доступность жилья в 2019 году в среднем по РФ увеличилась.

Как сказано в комментарии к исследованию, такой результат «можно объяснить опережающими темпами роста номинальной начисленной заработной платы и суммы вкладов физических лиц по сравнению с темпами роста стоимости 1 кв. м типовой квартиры на вторичном рынке».

Источник: РИА Рейтинг

Что касается отдельных регионов, то исследователи выявили следующих лидеров по доступности жилья:

• Магаданская область и Ямало-Ненецкий автономный округ — здесь на покупку типовой квартиры понадобится копить 1,5 года;

• Ханты-Мансийский автономный округ-Югра, Мурманская область и Ненецкий автономный округ — до 2,5 лет.

Фото: www.culture.ru

Еще в восьми регионах доступность жилья выше, чем в среднем по России и не превышает 3,9 года накоплений: к ним относятся Камчатский край, Республика Коми, Челябинская область, Тюменская область, Красноярский край, Иркутская, Томская и Кемеровская области.

Хорошие позиции данных регионов в рейтинге исследователи объясняют тем, что в этих субъектах РФ (кроме Камчатского края) средняя стоимость типовой двухкомнатной квартиры не превышает среднероссийского уровня в 3,1 млн руб., а также достаточно высоким уровнем максимально возможного денежного остатка в семье с одним ребенком.

Фото: Сергей Мальгавко/ТАСС

А вот в южных регионах РФ в ходе исследования выявлена низкая доступность жилья. Так, в Республике Крым, Чеченской Республике и Республике Дагестан на типовую двухкомнатную квартиру придется копить не менее десяти лет. А самую нижнюю строчку рейтинга занимает Севастополь: здесь на реализацию этой цели придется потратить чуть более 11 лет.

«Южные регионы в последние годы пользуются популярностью для внутренней миграции среди российского населения, что подстегивает спрос на жилье и позволяет ценам держаться на высоком уровне, но при этом местному населению с относительно невысокими зарплатами сложно улучшить свои жилищные условия», — так объясняют низкую доступность жилья на юге России авторы исследования.

Фото: www.gtmarket.ru

Другие публикации по теме:

Сколько времени потребуется жителям разных регионов России, чтобы накопить на частный дом

Сколько лет нужно российской семье, чтобы накопить на 2-комнатную квартиру