За 11 месяцев в Москве оформлена максимальная доля договоров с эскроу

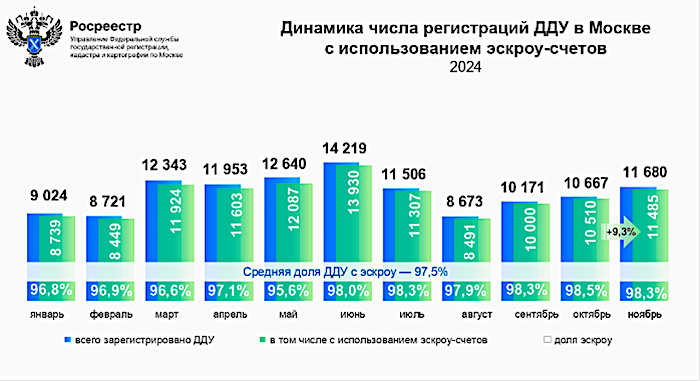

В ноябре 2024 года в Москве зарегистрировано 11 485 договоров долевого участия в строительстве на рынке жилой и нежилой недвижимости с использованием счетов эскроу. Показатель вырос к предыдущему месяцу (10 510 ДДУ) на 9,3%, сообщили в Управлении Росреестра по Москве.

В годовом сравнении (16 015 ДДУ) число оформленных договоров долевого участия с эскроу снизилось на 28,3%. При этом к 2022 году (7 483 ДДУ) показатель вырос более чем в 1,5 раза (53,5%).

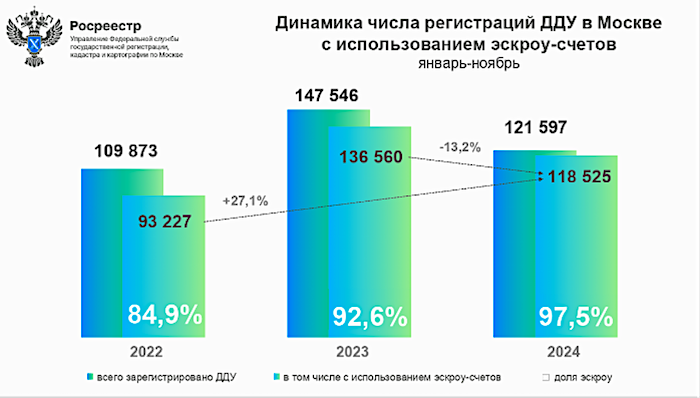

За 11 месяцев 2024 года зарегистрировано 118 525 ДДУ с использованием счетов эскроу. Показатель снизился к аналогичному периоду 2023 года (136 560 ДДУ) на 13,2%, но вырос к январю-ноябрю 2022 года (93 227 ДДУ) на 27,1%.

Фото: rosreestr.gov.ru

«В ноябре доля применения проектного финансирования при заключении первичных договоров в строительстве за месяц составила 98%, — пояснил руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — На этом уровне показатель держится на рынке с июня. В текущем году доля ДДУ с эскроу за 11 месяцев составила 97,5% — это максимальный результат для января-ноября за все время ведения статистики».

По данным Банка России, по состоянию на 1 ноября 2024 года в Москве число оформленных счетов эскроу составило 227 850 — 58,3% от оформленных в Центральном федеральном округе проектных договоров.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в Москве доля ДДУ с эскроу достигла максимума

Росреестр: в столице доля ДДУ с эскроу за девять месяцев впервые достигла 97%

Росреестр: количество ДДУ с эскроу в Москве в августе упало на 45,3% по сравнению с прошлым годом

Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу