За девять месяцев 2024 года чистая прибыль ДОМ.РФ увеличилась до 58,1 млрд руб., а его банка — до 38,3 млрд руб.

Единый институт развития в жилищной сфере и подконтрольный ему универсальный ипотечно-строительный банк представили результаты работы за три квартала года.

Фото предоставлено пресс-службой ДОМ.РФ

Отчеты подготовлены в соответствии с консолидированной финансовой отчетностью по международным стандартам и с заключением независимого аудитора по результатам обзорной проверки ООО «ЦАТР — аудиторские услуги».

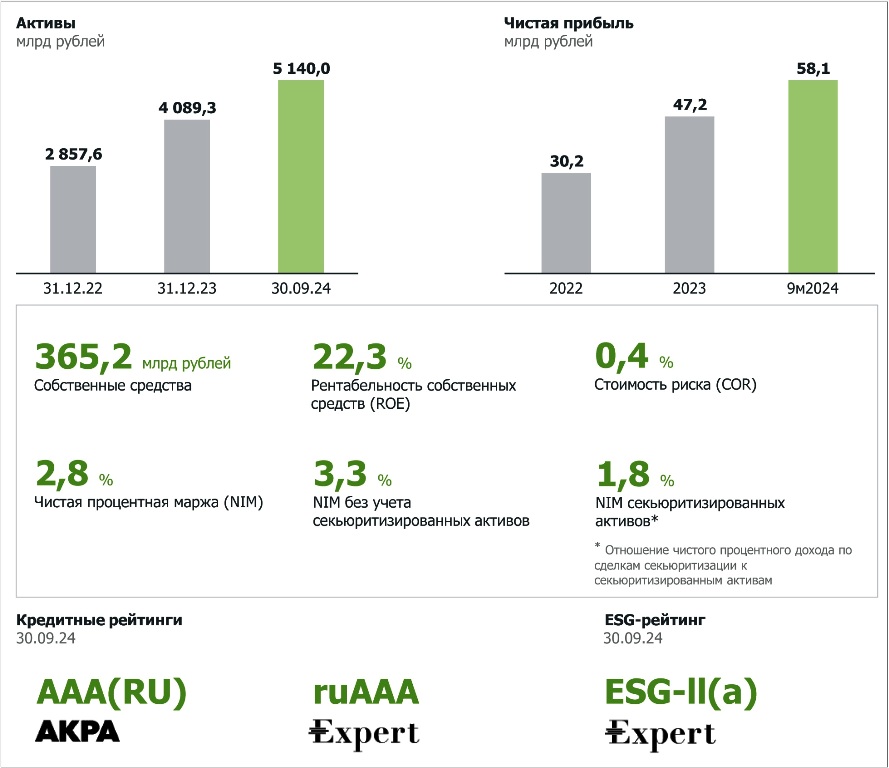

Финансовые результаты АО «ДОМ.РФ» по МСФО за 9 месяцев 2024 года

Источник: ДОМ.РФ

«По итогам января — сентября финансовые показатели ДОМ.РФ продемонстрировали устойчивый рост. Чистая прибыль, активы Группы, рентабельность капитала относительно предыдущих периодов увеличились», — прокомментировал финансовый директор госкорпорации Давид Овсепян (на фото ниже).

Фото из архива Д. Овсепяна

В ряду ключевые события девяти месяцев он назвал:

- • рост портфеля проектного финансирования жилищного строительства на 341 млрд руб.;

Структура активов, генерирующих процентный доход, млрд руб., 30.09.2024 к 31.12.2023

Источник: ДОМ.РФ

- • приобретение секьюритизированных закладных и прочих ипотечных активов на 383 млрд руб.;

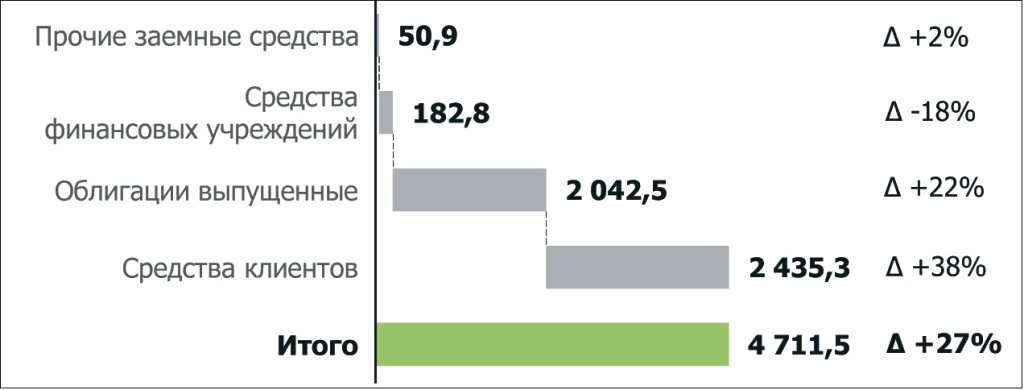

Структура обязательств, генерирующих процентный расход, млрд руб., 30.09.2024 к 31.12.2023

Источник: ДОМ.РФ

- • увеличение объема средств, привлеченных от юридических и физических лиц, на 444 млрд руб., а остатков на счетах эскроу в рамках деятельности по проектному финансированию — на 186 млрд руб.

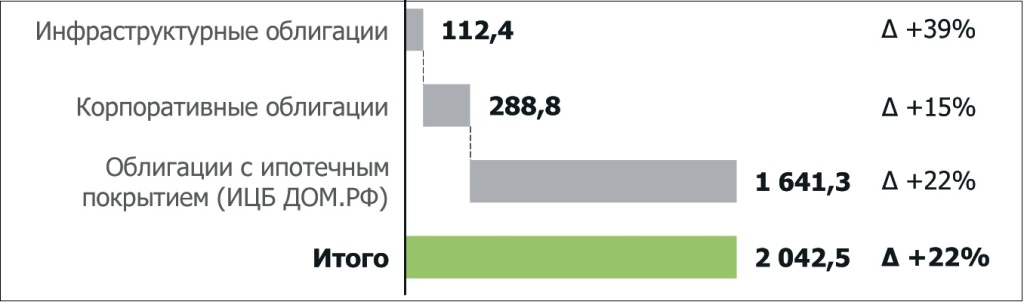

Структура выпущенных облигаций, млрд руб., 30.09.2024 к 31.12.2023

Источник: ДОМ.РФ

В отчетный период был проведен запуск:

- • инфраструктурных облигаций — на 30 млрд руб.;

- • биржевых облигаций — на 105 млрд руб.;

- • ИЦБ ДОМ.РФ — на 276 млрд руб.

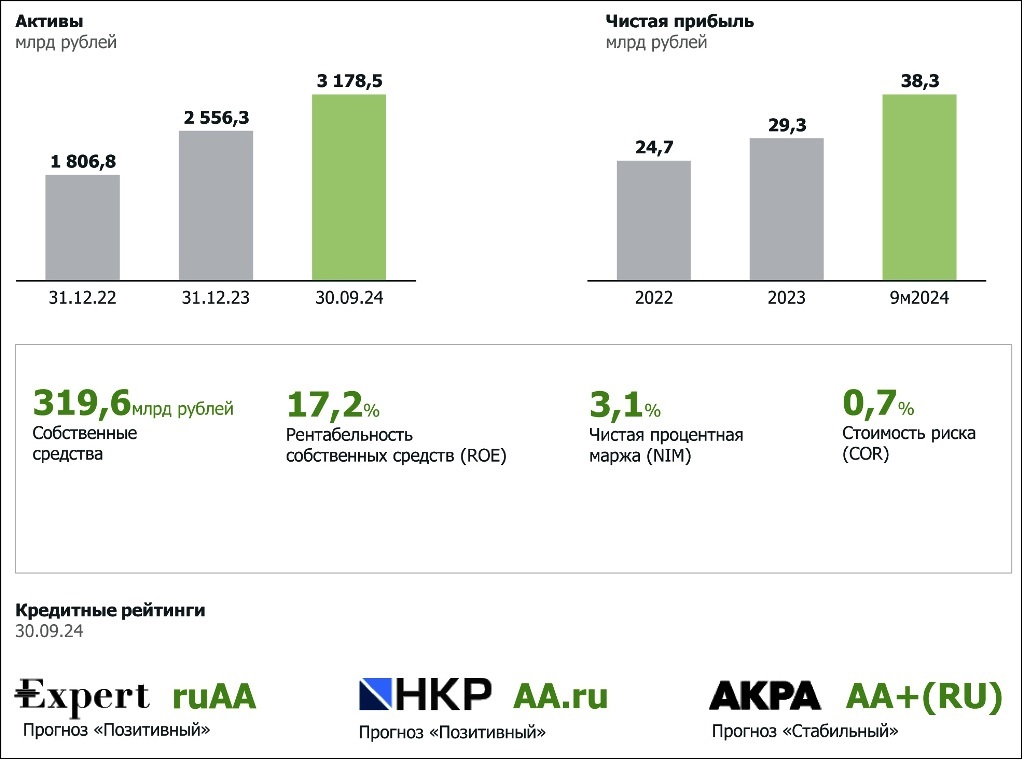

Финансовые результаты АО «Банк ДОМ.РФ» по МСФО за 9 месяцев 2024года

Источник: ДОМ.РФ

«По итогам девяти месяцев мы получили значимые показатели по всем ключевым направлениям бизнеса, сохранив высокое качество кредитного портфеля», — отметил председатель правления Банк ДОМ.PФ Артем Федорко (на фото ниже).

Фото предоставлено пресс-службой ДОМ.РФ

Далее он перечислил основные из них.

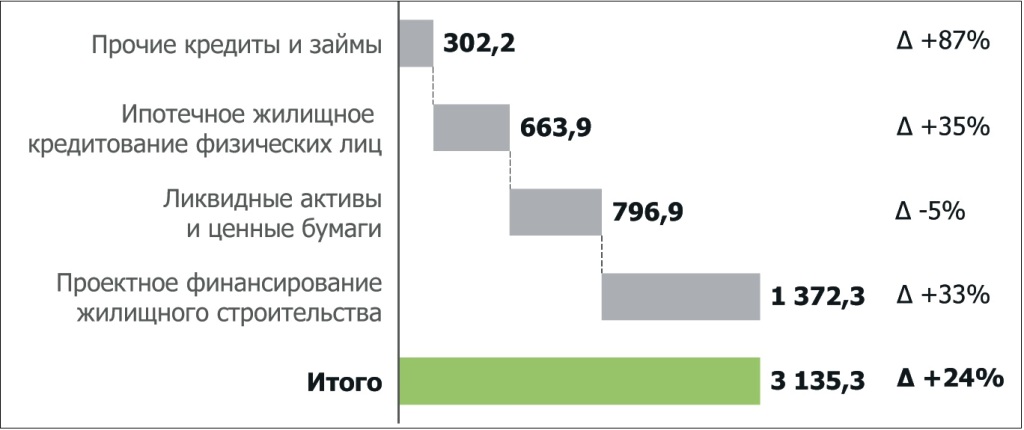

Структура активов, генерирующих процентный доход, млрд руб., 30.09.2024 к 31.12.2023

Источник: ДОМ.РФ

За январь — сентябрь на 138 млрд руб. увеличился портфель корпоративного кредитования и на 339 млрд руб. — проектного финансирования. Выдачи ипотеки выросли на 196 млрд руб.

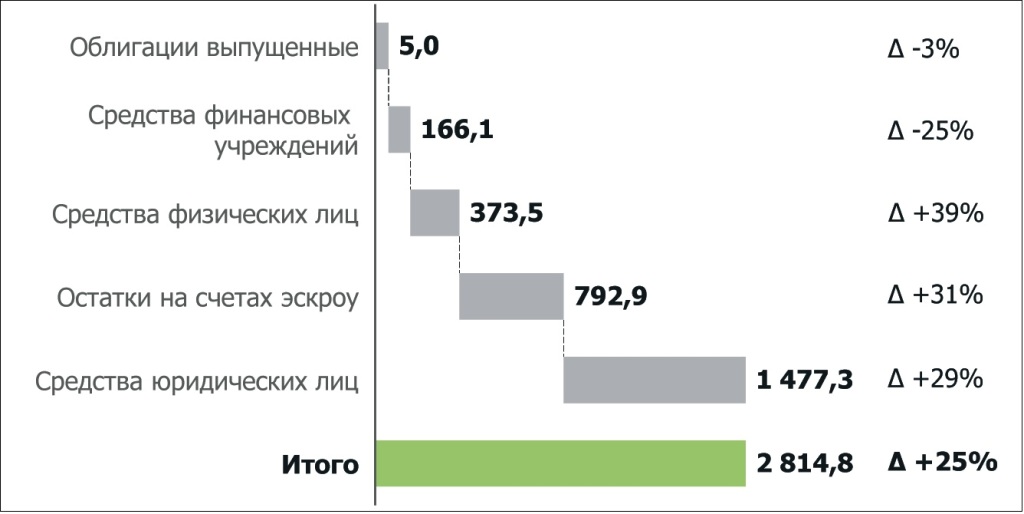

Структура обязательств, млрд руб., 30.09.2024 к 31.12.2023

Источник: ДОМ.РФ

За три квартала на 186 млрд руб. увеличились остатки на счетах эскроу, и на 440 млрд руб. — объем средств, привлеченных от физических и юридических лиц.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: секьюритизацию ипотечных портфелей тормозит рекордный рост банковских вкладов

С начала 2024 года чистая прибыль ДОМ.РФ выросла втрое

Один из лидеров проектного финансирования расширяет бизнес-присутствие на этом рынке

В 2023 году размещен рекордный объем ипотечных ценных бумаг ДОМ.РФ

Чистая прибыль ДОМ.РФ за год увеличилась в полтора раза

ДОМ.РФ и Сбер разместили первый в 2024 году выпуск ипотечных облигаций

В январе объем выдачи ипотечных кредитов в Банке ДОМ.РФ составил 19,5 млрд руб.

В 2023 году объем выдачи ипотеки в Банке ДОМ.РФ вырос на 45%

ДОМ.РФ и Сбер разместили крупнейший в России выпуск ипотечных облигаций объемом 220,3 млрд руб.

Портфель проектного финансирования Банка ДОМ.РФ превысил 5 трлн руб.