За октябрь число застройщиков-банкротов увеличилось на треть

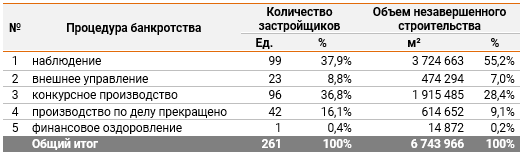

За месяц список застройщиков пополнился 68-ю новичками с общим объемом незавершенного строительства почти 1,64 млн м², из них 22 вошли в процедуру «конкурсное производство». В связи с завершением строительства список покинули два застройщика. При этом общий объем незавершенного строительства всех 261 застройщиков-банкротов вырос до 6 743 966 м², что на 30,9% больше значения прошлого месяца (5 150 109 м²).

Об этом говорится в подготовленном ООО «Институт развития строительной отрасли» Аналитическом обзоре «Застройщики-банкроты в Российской Федерации» за ноябрь 2017 года.

В отношении 42 компании из этого списка производство по делу прекращено (месяцем ранее таких компаний было 31), 99 находятся в стадии «наблюдение» (против 79 в прошлом месяце), 23 — в стадии «внешнее управление» (против 18 в прошлом месяце), в отношении 96‑ти ведется «конкурсное производство» (месяцем ранее таких компаний было 66).

В целом распределение долей между стадиями принципиально не изменилось.

Чаще всего (в 29% случаев) производство по делу прекращено в связи с утверждением мирового соглашения.

У 11 застройщиков, имеющих актуальные записи в ЕФРСБ, произошло изменение процедуры в деле о банкротстве. При этом 8 застройщиков перешли в процедуру «конкурсное производство»

Застройщики (219 юридических лиц), находящиеся в активных процедурах банкротства, по состоянию на ноябрь 2017 года имеют в незавершенном строительстве 989 домов, в состав которых входит 113 410 жилых единицы совокупной площадью 6 129 314 м².

За месяц число застройщиков, находящихся в активных процедурах банкротства, выросло на 55 или на 33,5% (в прошлом месяце было 164), а объем незавершенного строительства вырос на 1 485 514 м² или 32,0% (в прошлом месяце было 4 643 800 м²).

Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство 478 домов (на 161 больше, чем в октябре), в состав которых входит 48 381 жилая единица (на 8 360 больше, чем в октябре) совокупной площадью 2 606 069 м² (на 511 097 м² больше, чем в октябре).

Из общего объема незавершенного строительства застройщики-банкроты остановили строительство в отношении 511 домов (на 31 больше, чем в октябре), в состав которых входит 65 029 жилых единиц (на 19 052 больше, чем месяцем ранее) совокупной площадью 3 523 245 м² (на 974 417 м² больше, чем в октябре).

Застройщики, находящиеся в активных процедурах банкротства, осуществляют строительство 281 жилого комплекса в 55 регионах Российской Федерации. Наибольший объем жилищного строительства застройщиками, находящимися в активных процедурах банкротства, приходится на Московскую область (19,2% совокупного объема незавершенного строительства). На втором месте Москва (12,1%), на третьем — Челябинская область (5,0%). По сравнению с прошлым месяцем тройка регионов — лидеров списка не изменилась. Доля Московской области выросла на 1,5%, доля Москвы выросла на 4,1%, доля Челябинской области упала на 1,6%.

Ленинградская область поднялась на 4‑ю строку с 8‑й, увеличив долю с 3,2% до 4,4%. На пятое место с 12‑го переместился Краснодарский край (рост доли с 2,9% до 4,3%). Пензенская область поднялась на 31 позицию: с 43‑го на 12‑е место, увеличив долю 0,2% до 2,3%

Застройщики, находящиеся в активных стадиях банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период с декабря 2005 года по июль 2017 года.

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 41 застройщика-банкрота (на один больше, чем месяцем ранее). Санаторы прежние: АКБ «Российский капитал», компании URBAN GROUP, ЮИТ, ЛЕДА, Бриз, СК Стоун, Отделфинстрой, Лидер, НДВ-Недвижимость и др. Отдельным застройщикам-банкротам выделяется кредитование со стороны Сбербанка, СМП Банка, Банка Санкт-Петербург.

Застройщики-банкроты, находящихся в стадии «Конкурсное производство», имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 г. в 41 жилом комплексе, совокупной площадью 624 121м² (месяцем ранее таких жилых комплексов было 33). Согласно нормам 214-ФЗ в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения.

Полная версия аналитического обзора (объемом 92 страницы) доступна по ссылке.

Другие публикации по теме:

В отношении застройщика ЖК «Царицыно» начата процедура банкротства

В Татарстане проблемы обманутых дольщиков пытаются решить за счет выделения земельных участков