За первый месяц работы Реестра перспективных проектов портала ЕРЗ.РФ количество его пользователей достигло 58

На 1 февраля 2021 года Реестр перспективных проектов (РПП) содержит сведения о 4 380 будущих объектах жилищного строительства. За месяц в РПП внесено 268 новых проектов, выбыло из реестра 186.

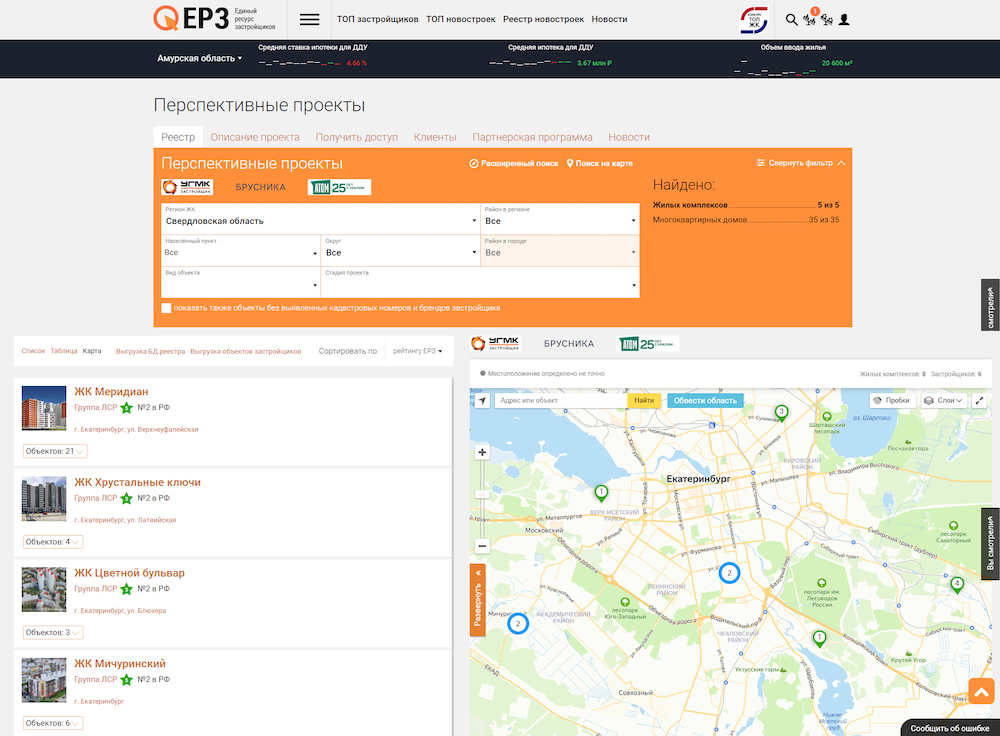

Новый модуль портала ЕРЗ.РФ «Реестр перспективных проектов» введен в промышленную эксплуатацию в январе 2021 года. Это единственная в России специализированная база данных о проектах жилищного строительства, готовящихся к выводу на рынок.

Менее чем за месяц пользователями РПП стали 58 участников рынка. Среди них такие известные компании, как Сбербанк России, Группа ЛСР, Брусника, LEGENDA Intelligent Development, Талан, СК ЮгСтройИмпериал, ДОНСТРОЙ и др.

Фото: www.rzn.info

«Реестр перспективных проектов позволяет компании заглянуть в будущее рынка жилищного строительства на территории нашего региона, — отметил генеральный директор ГК Единство Антон Воробьев (на фото). — Эта информация очень важна для планирования деятельности любого девелопера», — подчеркнул топ-менеджер.

«Мы всегда считали, что обладаем полной информацией о готовящихся к выводу на рынок проектах в Новосибирске, — рассказал генеральный директор ГК Стрижи Игорь Белокобыльский (на фото ниже). — Однако, получив доступ к Реестру перспективных проектов, обнаружили ряд неведомых нам ранее проектов конкурентов. Только ради этого уже стоит стать клиентом РПП», — резюмировал руководитель компании.

Игорь Белокобыльский отметил еще одну удобную функцию РПП. «Ежедневно приходят оповещения о выданных разрешениях на строительство и заключениях экспертизы, — рассказал он и уточнил: — То есть мы не просто знаем о наличии перспективных проектов, но и видим, на какой стадии они находятся».

За январь 2021 года количество объектов в Реестре перспективных проектов увеличилось на 83. За месяц в РПП внесено 268 новых проектов, выбыло из реестра 186 (в основном по причине старта продаж).

Больше всего объектов добавилось в Москве (30), Московской области и Санкт-Петербурге (по 15), а также в Республике Башкортостан (14).

Динамика прироста РПП по регионам представлена в таблице.

| Регион | Объектов, всего на 01.02.2021 |

За январь 2021 г. | |

|---|---|---|---|

| Новых | Убыли | ||

| Российская Федерация | 4380 | +268 | -186 |

| г. Москва | 370 | +30 | -14 |

| Московская область | 166 | +15 | -18 |

| г. Санкт-Петербург | 140 | +15 | -5 |

| Ленинградская область | 97 | +1 | 0 |

| Краснодарский край | 155 | +4 | -7 |

| Алтайский край | 47 | +4 | -3 |

| Амурская область | 28 | +2 | 0 |

| Архангельская область | 43 | +2 | 0 |

| Астраханская область | 9 | +1 | 0 |

| Белгородская область | 32 | +8 | 0 |

| Брянская область | 12 | 0 | -3 |

| Владимирская область | 96 | +4 | -2 |

| Волгоградская область | 70 | +5 | -4 |

| Вологодская область | 18 | 0 | -2 |

| Воронежская область | 60 | +6 | -4 |

| г. Севастополь | 6 | 0 | 0 |

| Еврейская автономная область | 0 | 0 | 0 |

| Забайкальский край | 9 | 0 | 0 |

| Ивановская область | 26 | 0 | -1 |

| Иркутская область | 24 | +2 | -1 |

| Кабардино-Балкарская Республика | 99 | 0 | 0 |

| Калининградская область | 132 | +7 | -6 |

| Калужская область | 43 | +1 | 0 |

| Камчатский край | 4 | 0 | 0 |

| Карачаево-Черкесская Республика | 13 | +1 | -2 |

| Кемеровская область | 71 | +3 | -1 |

| Кировская область | 31 | +4 | -1 |

| Костромская область | 37 | +3 | 0 |

| Красноярский край | 56 | +4 | -1 |

| Курганская область | 34 | +2 | 0 |

| Курская область | 28 | +1 | 0 |

| Липецкая область | 33 | +2 | 0 |

| Магаданская область | 1 | 0 | 0 |

| Мурманская область | 2 | 0 | 0 |

| Ненецкий автономный округ | 13 | 0 | 0 |

| Нижегородская область | 49 | +5 | -4 |

| Новгородская область | 5 | 0 | 0 |

| Новосибирская область | 157 | +4 | -10 |

| Омская область | 62 | +1 | -1 |

| Оренбургская область | 26 | 0 | 0 |

| Орловская область | 20 | +4 | -3 |

| Пензенская область | 22 | +2 | -1 |

| Пермский край | 67 | +3 | -2 |

| Приморский край | 98 | +3 | -2 |

| Псковская область | 18 | 0 | 0 |

| Республика Адыгея | 13 | 0 | -1 |

| Республика Алтай | 3 | 0 | -1 |

| Республика Башкортостан | 70 | +14 | -2 |

| Республика Бурятия | 3 | 0 | -1 |

| Республика Дагестан | 4 | 0 | 0 |

| Республика Ингушетия | 0 | 0 | 0 |

| Республика Калмыкия | 9 | +1 | 0 |

| Республика Карелия | 11 | +1 | 0 |

| Республика Коми | 14 | 0 | 0 |

| Республика Крым | 36 | +4 | -2 |

| Республика Марий Эл | 24 | +2 | 0 |

| Республика Мордовия | 27 | +2 | -2 |

| Республика Саха (Якутия) | 93 | +4 | -1 |

| Республика Северная Осетия-Алания | 5 | +1 | -1 |

| Республика Татарстан | 136 | +6 | -4 |

| Республика Тыва | 31 | 0 | -3 |

| Республика Хакасия | 15 | +2 | 0 |

| Ростовская область | 102 | +10 | -13 |

| Рязанская область | 36 | 0 | -2 |

| Самарская область | 55 | +2 | -2 |

| Саратовская область | 35 | +1 | 0 |

| Сахалинская область | 51 | +2 | 0 |

| Свердловская область | 168 | +8 | -10 |

| Смоленская область | 48 | 0 | -2 |

| Ставропольский край | 36 | +9 | 0 |

| Тамбовская область | 31 | +2 | 0 |

| Тверская область | 30 | +9 | -1 |

| Томская область | 38 | +1 | 0 |

| Тульская область | 117 | +4 | 0 |

| Тюменская область | 137 | +6 | -5 |

| Удмуртская Республика | 33 | +3 | -6 |

| Ульяновская область | 29 | +4 | -3 |

| Хабаровский край | 4 | 0 | -1 |

| Ханты-Мансийский автономный округ - Югра | 130 | +7 | -4 |

| Челябинская область | 64 | +6 | -12 |

| Чеченская Республика | 16 | 0 | 0 |

| Чувашская Республика-Чувашия | 32 | 0 | -2 |

| Чукотский автономный округ | 3 | +2 | 0 |

| Ямало-Ненецкий автономный округ | 86 | +2 | -2 |

| Ярославская область | 76 | +4 | -5 |

Получить доступ к Реестру перспективных проектов, можно заполнив форму по ссылке.

Записаться на бесплатный обучающий семинар по использованию РПП можно здесь.

СПРАВКА

Реестр перспективных проектов — интерактивный сервис, содержащий описание готовящихся к выводу в строительство и продажу проектов жилищного строительства, данные о которых отсутствуют в ЕИСЖС.

Источники информации:

• Единый государственный реестр заключений экспертизы проектной документации объектов капитального строительства (ГИС ЕГРЗ);

• публичные региональные/муниципальные реестры о выданных разрешениях на строительства;

• публикации о планируемых к строительству жилых объектах (СМИ, социальные сети, телеграмм-каналы и пр.);

• сообщения от застройщиков жилья (новости, пресс-релизы, инсайды и пр.).

Основной функционал:

• интерактивное представление (таблица, список, карта) и выборка данных об объектах по фильтрам;

• выгрузка данных об объектах (файл Excel);

• система оповещений на E-mail (о новых объектах, об изменениях стадии и др.).

Другие публикации по теме:

На средства Сбербанка Группа ЦДС построит город-спутник Санкт-Петербурга на 300 тыс. жителей

Сбербанк профинансирует петербургские проекты Группы Эталон на 27 млрд руб.

Крупнейший застройщик России пришел с проектами КОТ на Сахалин и в Приморье