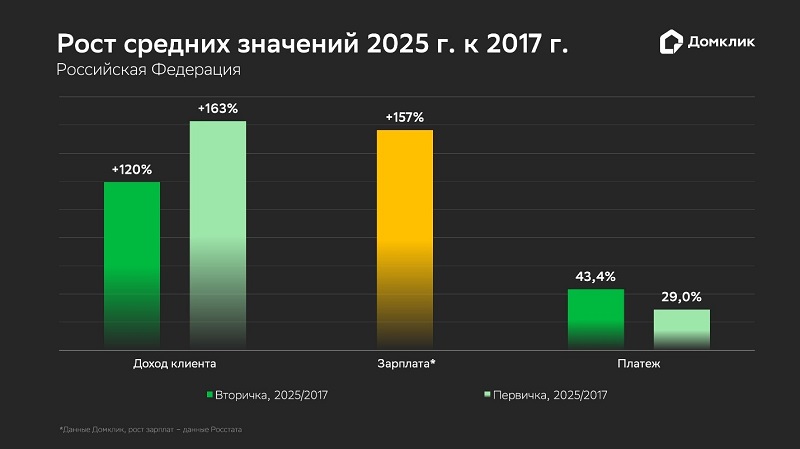

За последние восемь лет стоимость ипотечного платежа за квартиру в новостройке увеличилась почти на треть

Платеж по ипотеке на новостройки с 2017 года подорожал на 29%, на готовое жилье — на 43,4%. Это ниже роста доходов населения за тот же период, подсчитали аналитики Домклик.

Фото: © Игорь Низов / Фотобанк Лори

Для анализа использовались данные реальных ипотечных сделок Сбербанка.

Ежемесячный платеж рассчитывался по показателям суммы кредита, месячной процентной ставки и общего срока выплаты кредита.

Вне рамок льготных программ выплаты по ипотечным кредитам, взятым в 2025 году в России, в среднем равнялись 35 тыс. руб. — 40 тыс. руб. в месяц.

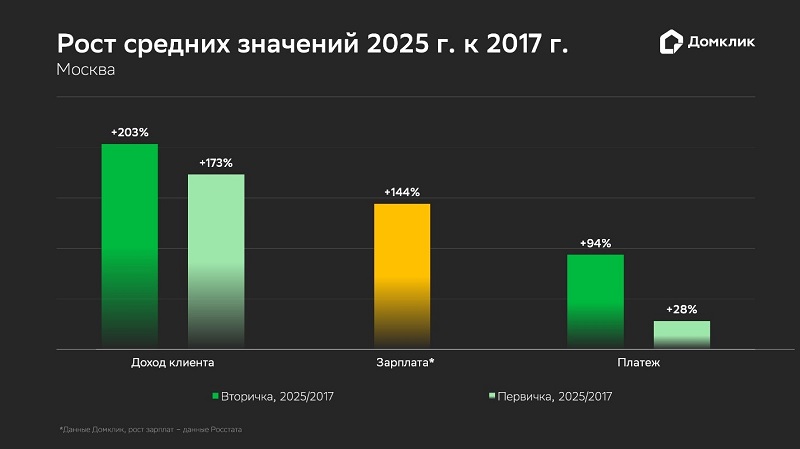

В Москве данный платеж составил 97 тыс. руб. — это примерно четверть ежемесячного дохода заемщиков.

То есть ипотечный клиент «покупает» не полную стоимость кредита, а платеж по комфортной для себя цене.

При этом сумма, выплачиваемая регулярно, растет медленнее, чем доход ипотечных клиентов и зарплат по всей стране.

В Москве эти процессы быстрее, что объясняется высокой стоимостью квартир и сложностью снизить размер кредита за счет увеличения первоначального взноса.

Расчеты показали, что стоимость обслуживания ипотечного кредита для заемщика уменьшается с каждым годом.

Если на момент выдачи ипотеки размер платежа по нему достигал 50% зарплаты заемщика, то за пять лет он сократился до 27%, а за десять лет — до 18,5%.

За 15 лет доля платежа по отношению к уровню зарплаты снизилась до 10,5% (то есть в пять раз). Поэтому существует возможность досрочного погашения.

Если клиенты программ льготной ипотеки гасят кредит в среднем за 9 лет, то клиенты рыночных программ — за 2,5 года.

Заметное уменьшение платежа при увеличении срока наблюдается в рамках льготных программ: при ставке 6% платеж по кредиту, взятому на 300 месяцев, окажется на треть меньше платежа по кредиту на 150 месяцев.

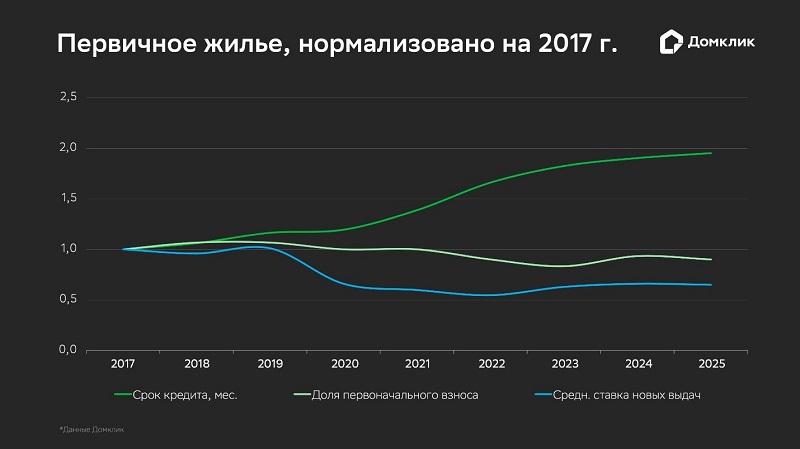

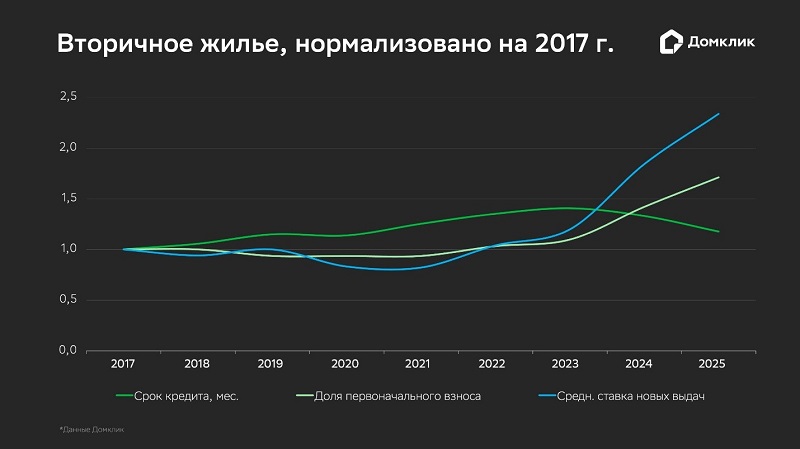

Однако для клиентов, приобретающих «вторичку» с помощью рыночной ипотеки, с 2024 года важен уже не ежемесячный платеж, а полная стоимость кредита.

Ее можно уменьшить за счет повышения первоначального взноса. Это помогает стабилизировать ежемесячный платеж на комфортном уровне.

Как правило, объекты старого жилого фонда обходятся заемщику дешевле. В сделках с готовым жильем доля домов, построенных до 2000 года, с 2019-го (59%) выросла до 69% в 2024-м.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Минфин увеличил возмещение банкам по льготным ипотечным программам

Банки могут отказать клиентам в смягчении кредитных условий

Средние ставки по рыночной ипотеке снизились до 23,05% — 24,5%

ЦБ: годовой темп прироста ипотечного портфеля банков замедляется

Эксперт: интерес к ипотеке постепенно восстанавливается

Сколько лет жителю России придется копить на вторичную «однушку»

Портрет зумера на фоне «Семейной ипотеки»

Эксперты определили уровень дохода, необходимый для покупки жилья

Почти половина россиян не могут купить квартиру из-за высоких цен