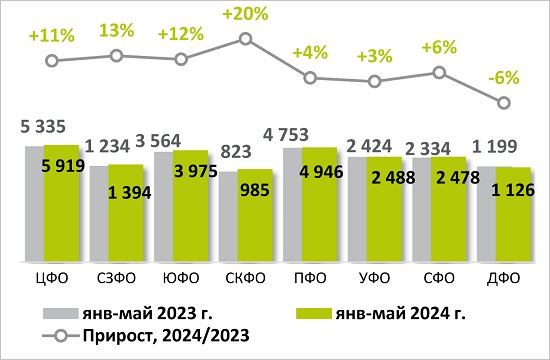

За пять месяцев 2024 года объем производства цемента в России по сравнению с прошлым годом увеличился на 7,6% — до 23,3 млн тонн

Такие данные приведены в свежем обозрении НО «СОЮЗЦЕМЕНТ», с которым его авторы любезно ознакомили портал ЕРЗ.РФ.

Фото: soyuzcem.ru

Лидером по объемам выпуска основного строительного материала в первые пять месяцев, по данным специалистов, стал Центральный федеральный округ.

Итоги производства цемента по федеральным округам

за январь — май 2024 года, тыс. тонн

Источник: НО «Союзцемент»

Наибольший прирост получен в Северо-Кавказском округе.

Потребление цемента за рассматриваемый период здесь выросло до 23,8 млн тонн (+6,1% к январю — маю 2023 года).

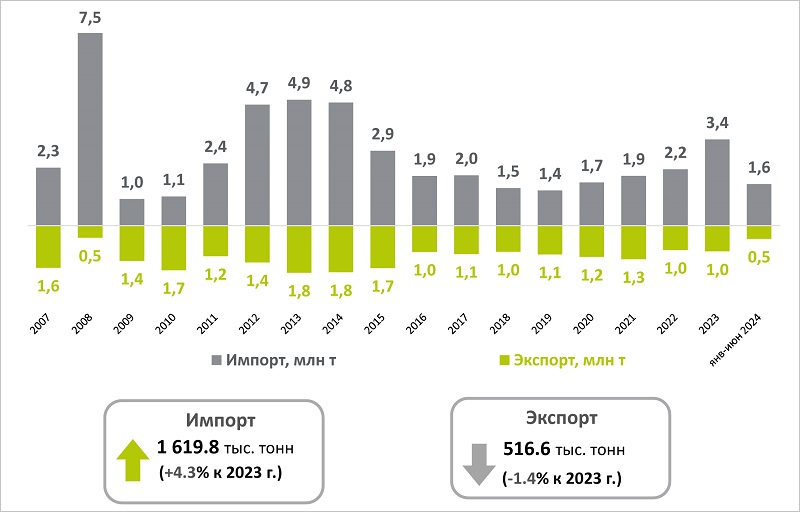

Динамика ввоза и вывоза цемента за январь — июнь 2024 года

Источник: НО «Союзцемент»

Несмотря на достаточно неплохие для отрасли производственные показатели выпуска, продолжает сокращаться экспорт российской продукции. За пять месяцев он снизился на 1,4%, до 516,6 тыс. тонн (при росте импорта на 4,3%, до 1 619,8 тыс. тонн).

В Союзе производителей надеются, что после снятия санкций ситуацию удастся изменить, поскольку качество российского цемента общепризнанно, а благодаря нынешнему валютному курсу он вполне конкурентен на иностранных рынках.

Годовой объем потребления в РФ, млн тонн

Источник: НО «Союзцемент»

Предыдущие четыре года спрос на цемент стабильно рос. В 2024-м, по прогнозам экспертов, возможны три варианта.

Согласно худшему сценарию развития отечественной строительной отрасли, которая является основным потребителем продукции цементной промышленности, спрос на основной строительный материал упадет на 1,5% — 2%.

Если же позитивные тенденции окажутся сильнее негативных, то спрос вырастет, максимум до 4%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2024 году спрос на цемент в России останется на прошлогоднем уровне

Эксперты: поставки российского цемента за рубеж сокращаются из-за санкций

Рост потребления цемента в России продолжается уже 13 месяцев подряд

Эксперты: в январе — феврале 2024 года объем потребления цемента вырос на 9,9%

В 2023 году объем производства цемента в России вырос на 3,6%, до 63 млн тонн

Эксперты: у российского цемента высокий экспортный потенциал

Падение потребления цемента: объективные и субъективные причины

За девять месяцев в России заметно выросли производство, потребление, экспорт и импорт цемента

Производство цемента на душу населения как показатель развития экономики страны