Застройщики активно избавляются от «иной» деятельности

Доля застройщиков жилья, которые являются исполнителями государственных или муниципальных контрактов, снизилась до 7,5%.

Фото: www.promdevelop.ru

Новое законодательство о долевом строительстве запрещает застройщикам, осуществляющим привлечение средств дольщиков, заниматься иной деятельностью. Указанные требования распространяются лишь на те случаи, когда средства дольщиков привлекаются по разрешениям на строительство, полученным после 1 июля 2018 года.

С момента начала действия новых требований прошло совсем не много времени, но застройщики уже активно избавляются от запрещенной законом «иной деятельности». Так по данным на август из 4,6 тыс. застройщиков действующие госконтракты имеют только 344 юридических лиц, т.е. 7,5%. Для сравнения полгода назад, по данным на февраль, доля исполнителей государственных или муниципальных контрактов среди застройщиков была вдвое больше — 15,2%

месяц |

всего |

из них с госконтрактами |

|||||

застройщиков |

объем строительства |

застройщиков |

объем строительства |

стоимость госконтрактов, млрд руб. |

|||

ед. |

млн м² |

ед. |

% |

млн м² |

% |

||

февраль |

4021 |

111,0 |

611 |

15,2% |

27,8 |

25,1% |

325,9 |

август |

4613 |

129,9 |

344 |

7,5% |

20,2 |

15,6% |

94,9 |

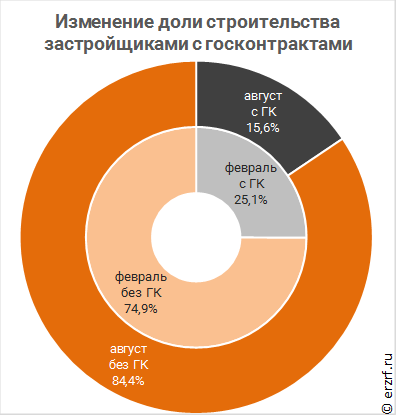

По объему строительства МКД также заметно существенное снижение доли компаний, совмещающих строительство на средства дольщиков и исполнение госконтрактов. На август эта доля составила 15,6% (20,2 млн м² из 129 млн м²). В феврале доля застройщиков с госконтрактами составляла четверть от всего объема текущего строительства жилья.

При этом совокупная стоимость действующих госконтрактов на исполнении у застройщиков жилья за полгода снизилась гораздо сильнее. На февраль она составляла почти 329 млрд ₽, а на август всего 94,9 млрд ₽ — имеет место снижение в 3,5 раза.

Таким образом, доля застройщиков с госконтрактами снизилась вдвое, а объем их строительства только в полтора раза. Наблюдается разнонаправленное движение. С одной стороны застройщики, для которых долевое строительство не является основной деятельностью, отказываются от долевого строительства в пользу госконтрактов. С другой стороны, крупные игроки рынка жилищного строительства избавляются от госконтрактов.

Сокращение вовлеченности застройщиков жилья в госконтракты соответствует положениям закона. Процент застройщиков жилья, задействованных в государственных и муниципальных контрактах будет и дальше снижаться, пока не дойдет до нуля. При среднем сроке строительства жилого дома около 3 лет фактическое обнуление этой доли возможно к середине 2021 года.

ТОП-5 застройщиков жилья с максимальным объемом действующих госконтрактов по состоянию на август 2018 года.

№ |

Застройщик |

ИНН |

Объем госконтрактов, млрд ₽ |

Объем строительства МКД, м² |

1 |

ДСК АВТОБАН |

7725104641 |

9,74 |

6 122 |

2 |

Мостострой-11 |

8617001665 |

7,97 |

10 467 |

3 |

СК Дальпитерстрой |

7825130998 |

5,50 |

681 602 |

4 |

Сибагропромстрой |

2465050449 |

4,46 |

60 390 |

5 |

ЛСР. Недвижимость-С-З |

7826090547 |

3,60 |

3 277 076 |

Другие публикации по теме:

Минстрой разъяснил новые правила финансирования долевого строительства

Собственными силами генподрядчик должен выполнять не менее 25% работ