У застройщиков-банкротов – около 4 млн. м2 жилья в незавершенном строительстве

По состоянию на май 2017 года в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) имеются записи о 143 застройщиках, которые не завершили строительство хотя бы одного жилого дома.

Институт развития строительной отрасли при поддержке Национального объединения застройщиков жилья выпустил очередной аналитический обзор «Застройщики-банкроты». По подсчетам аналитиков по состоянию на май 2017 года в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) имеются записи о 143 застройщиках, которые не завершили строительство хотя бы одного жилого дома. В отношении 21 из них производство по делу прекращено. В отношении 64 застройщиков проводится стадия – наблюдение, 15 – внешнее управление, 43 – конкурсное производство.

Прекращение производства по делу о банкротстве в большинстве случаев произошло в связи с утверждением мирового соглашения.

Застройщики, находящиеся в активных стадиях банкротства «Наблюдение», «Внешнее управление», «Конкурсное производство», по состоянию на май 2017 года имеют в незавершенном строительстве 588 домов, в состав которых входит 71 396 жилых единиц совокупной площадью 3 914 754 м2. Из общего объема незавершенного строительства застройщики-банкроты продолжают активное строительство в отношении 265 домов, в состав которых входит 34 036 жилых единиц совокупной площадью 1 817 210 м2. Остановлено строительство 323 домов, в состав которых входит 37 360 жилых единиц совокупной площадью 2 097 544 м2.

Дома, находящиеся в активной стадии строительства застройщиками-банкротами

Дома, строительство которых застройщиками-банкротами остановлено

Застройщики, находящиеся в активных стадиях банкротства, осуществляют строительство 163 жилых комплексов в 51 регионе Российской Федерации. Наибольший объем жилищного строительства застройщиками, находящимися в активных стадиях банкротства, приходится на Московскую область (17,1 %). На втором месте – Челябинская область (8,3%), на третьем – г. Москва (7,4 %).

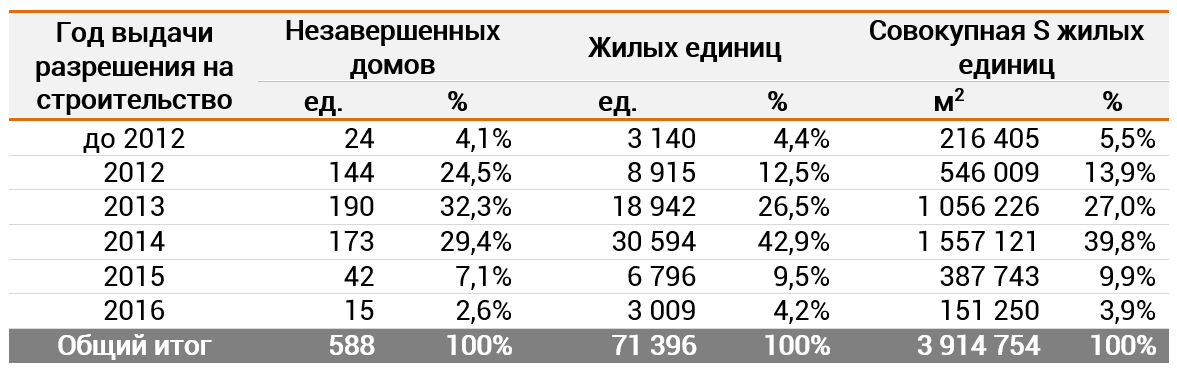

Застройщики, находящиеся в активных стадиях банкротства, осуществляют строительство на основании разрешений на строительство, выданных в период с декабря 2005 г. по декабрь 2016 г.

Мониторинг СМИ позволил выявить оказание финансовой помощи как минимум в отношении 31 застройщика-банкрота. Среди санаторов, спасающих застройщиков-банкротов, Банк Российский капитал, девелоперы: URBAN GROUP, ЮИТ, Гефест-Инвест, ЛЕДА, Бриз, СК Стоун, Отделфинстрой и другие. Отдельным застройщикам-банкротам выделяется кредитование банками Сбербанк, СМП Банк.

Из 43 застройщиков-банкротов, находящихся в стадии «Конкурсное производство», 26 имеют объекты с датой выдачи разрешения на строительство после 01.01.2014 г. Совокупная площадь таких объектов составляет 350 857 м2. Согласно федеральному закону о долевом строительстве в отношении указанных объектов дольщики имеют основания требовать выплаты страхового возмещения. Более трети объема страховых выплат относится к трем застройщикам, указанным в таблице ниже.

Полную версию аналитического обзора «Застройщики-банкроты» (65 страниц) можно приобрести по ссылке https://novostroykirf.ru/1/#!analytic