Застройщики могут обжаловать приостановление кадастрового учета за 30 дней

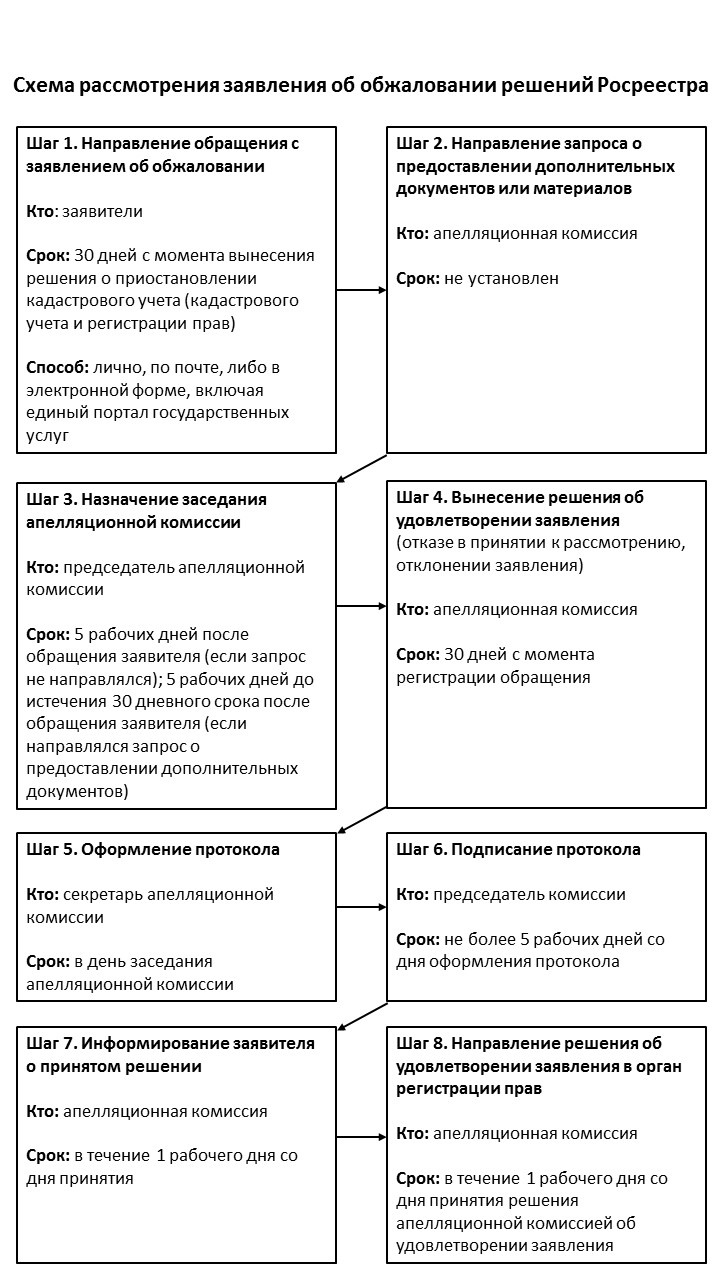

Созданием апелляционных комиссий завершилось формирование системы внесудебного обжалования решений о приостановлении государственного кадастрового учета и (или) государственной регистрации

Документ, регулирующий порядок внесудебного обжалования решений Росреестра утвержден Приказом Минэкономразвития РФ еще 30 марта 2016 года (приказ №193). Однако документ не работал, т.к. не были сформированы апелляционные комиссии, которые рассматривают обращения заинтересованных лиц. В настоящее время формирование комиссий завершено при всех региональных управлениях. На сайте Росреестра вывешен список комиссий, а также реестр принятых ими решений.

С 13 апреля 2017 года рассмотрено 303 обращения. По всем обращениям приняты отрицательные для заявителей решения.

Подробнее о порядке внесудебного обжалования решений о приостановлении государственного кадастрового учета и (или) государственной регистрации читайте в публикации.