Застройщики обеспокоены ростом затрат на строительство, однако в будущее смотрят с оптимизмом

К такому выводу пришли эксперты ВЦИОМ, Института развития строительной отрасли (ИРСО) и ДОМ.РФ в результате апрельского совместного исследования, в котором они оценили деловую активность застройщиков многоквартирных домов.

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Онлайн-опрос руководителей компаний-застройщиков МКД проводился с 11 по 21 апреля 2023 года во всех федеральных округах.

Ключевые показатели деловой активности застройщиков (ежемесячные)

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Выводы сделаны на основании выборки из 98 различных по размеру компаний. 57 из них — с объемом строительства до 100 тыс. м2, 20 — от 100 тыс. м2 до 300 тыс. м,2 21 девелопер имеет объем строительства на уровне более 300 тыс. м2.

Фото: www.metrium.ru

Аналитики отмечают, что застройщики в апреле улучшили показатели реализации планов продаж и вывода новых проектов: доля девелоперов, реализовавших в марте планы по продажам новостроек, выросла за месяц на 14 п.п. до показателей декабря 2022 года, составив 69%.

80% девелоперов выполнили запланированный объем строительных работ (-5 п.п. за месяц).

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

79% девелоперов выполнили или перевыполнили план по выводу новых проектов (+2 п.п. за месяц).

Доступность проектного финансирования, по данным экспертов, сохраняется высокой.

Всего 2 % участников опроса отметили снижение доступности ПФ.

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Снижение доступности по новым проектам отметили 11% опрошенных застройщиков (-1 п.п. за месяц).

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Ряд девелоперов отметили увеличение кадрового дефицита. По мнению аналитиков, это происходит на фоне общей низкой мобильности на рынке труда, сокращения безработицы до исторически низкого уровня и усиления кадровой конкуренции.

16% застройщиков отметили снижение обеспеченности трудовыми ресурсами (+9 п.п. за месяц).

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Выросла доля застройщиков, указывающих на снижение количества подрядчиков (с 7% в марте до 18% в апреле). Наиболее значима эта проблема для крупных девелоперов (с 8% в марте до 27% в апреле).

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

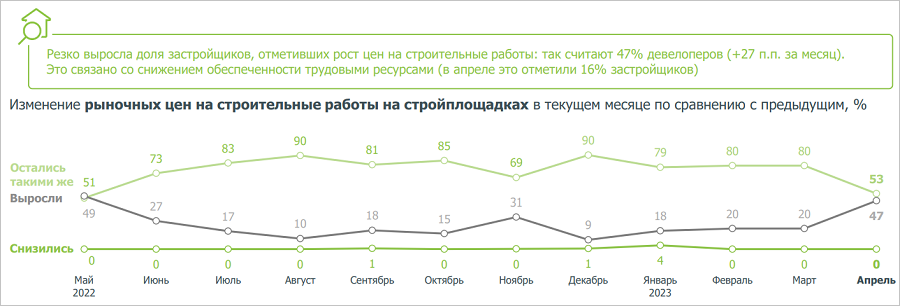

Рост цен на работы при строительстве МКД заметили 47% девелоперов, в марте эту проблему отмечали только 20% (+27 п.п.).

Это связано и с кадровым дефицитом, и с ростом цен на стройматериалы. Около половины (49%) опрошенных отметили наличие данной проблемы (+14 п.п. за месяц).

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Как отмечал портал ЕРЗ.РФ, для сдерживания цен был принят ряд мер заградительного характера, однако рост цен на металл и арматуру продолжается (+27% с начала года).

Эксперты объясняют его скачком цен на сырье.

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Аналитики отмечают увеличение доли застройщиков до 17% (+10 п.п. за месяц), отметивших снижение возможностей по приобретению земельных участков.

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

По итогам опроса эксперты пришли к выводу о том, что, несмотря на текущие проблемы с трудовыми ресурсами и ростом стоимости строительных работ, ожидания застройщиков улучшились.

Только 35% застройщиков ожидают ухудшения ситуации в жилищном строительстве во II квартале 2023 года (по сравнению с 47% в предыдущем квартале).

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Оптимистичнее стал выглядеть и прогноз изменения портфеля строительства: его снижения через 12 месяцев ожидают не более 35% опрошенных (в декабре их было 44%).

44% (+12 п.п.) девелоперов считают, что через год смогут нарастить свой портфель строительства.

Источник: ДОМ.РФ, ВЦИОМ, ИРСО

Основной вывод, который делают эксперты по результатам опроса: застройщики отмечают улучшение ситуации с реализацией планов по продажам новостроек, но обеспокоены подорожанием стройматериалов и строительных работ, а также ухудшением кадровой обеспеченности.

Другие публикации по теме:

ЦБ: динамика проектного финансирования в IV квартале 2022 года показала рост

Эксперты ВШЭ: строители теряют оптимизм

Эксперты: в начале года деловая активность застройщиков сезонно снизилась после всплеска в декабре

Объем средств проектного финансирования жилищного строительства в России вырос в 13 раз

Застройщики прогнозируют сокращение объемов проектного финансирования

Эксперты: запуск новых проектов жилья в России вырос почти на треть