Застройщики обменялись опытом защиты от недобросовестных поставщиков

Как грамотно составить договор закупки, обезопасить компанию при выборе поставщиков и предотвратить возможные споры — этим вопросам был посвящен вебинар ЕРЗ.РФ «Юридические аспекты закупочной деятельности застройщика и генподрядчика. Формирование договора, проверка контрагентов, урегулирование разногласий».

Фото: © Дмитрий Калиновский / Фотобанк Лори

Оплата напрямую производителям по распределительным письмам

Руководитель управления закупок материалов и оборудования ГК КОРТРОС Анна Кузык рассказала, что компания использует типовые договоры, основной объем которых составляют договоры генподряда. Типовой договор регулярно пересматривается с учетом последних тенденций рынка, например сокращения авансирования подрядчиков.

По словам Анны Кузык, в ГК КОРТОС внедрена эффективная система минимизации рисков нецелевого использования авансов.

«У нас отработана практика оплаты напрямую производителям и поставщикам по распределительным письмам, — сообщила она, уточнив: — Подрядные организации направляют нам письмо о перечислении денежных средств поставщику, прикладывают требуемые банком документы, которые мы проверяем и согласовываем».

Фото: © Алексей Смышляев / Фотобанк Лори

Всесторонняя проработка договорных документов

Директор юридического департамента Группы Голос Вера Шерстнева отметила важность комплексного подхода к подготовке договоров: «Договор работает тогда, когда в его составлении участвовали юрист, технический специалист и бухгалтер — только тогда документ исполняем и минимизирует риски компании».

При этом в Группе Голос регулярно пересматривают договорные условия с учетом меняющейся судебной практики.

По словам Веры Шерстневой, компания также активно использует сервисы для мониторинга контрагентов, например СПАРК Риски.

«Мы отслеживаем записи о недостоверности сведений, возможной ликвидации, реорганизации или банкротстве. Это помогает существенно минимизировать риски», — пояснила эксперт.

Источник: ЕРЗ.РФ

По результатам опроса, проведенного ЕРЗ.РФ среди закупщиков, наиболее популярным сервисом для проверки контрагентов является Контур, которым пользуются 52% респондентов.

На втором месте по популярности находится СПАРК (28% пользователей). Четверть опрошенных (26%) использует иные сервисы для проверки контрагентов, а 6% респондентов отдают предпочтение сервису Сэлдон.

Сумма процентов больше 100, поскольку некоторые застройщики используют более одного сервиса.

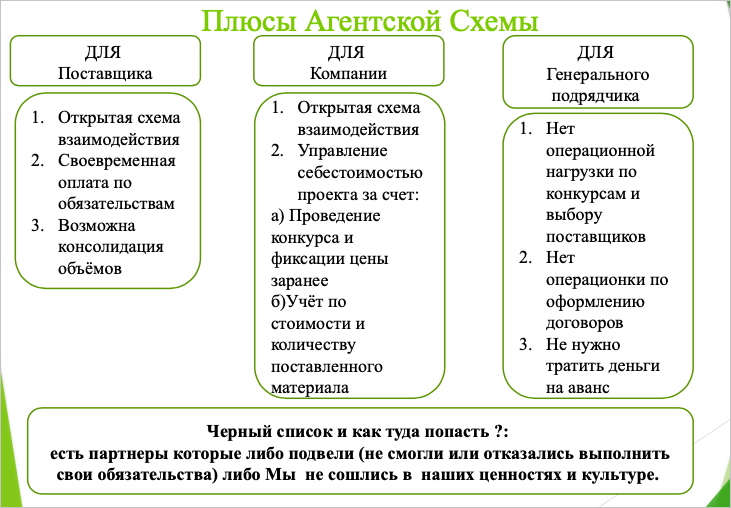

Плюсы агентской схемы

Юрисконсульт Унистрой Татьяна Никитина рассказала о юридических аспектах агентской схемы работы с поставщиками и ее преимуществах. Компания использует открытую систему отбора контрагентов с несколькими критериями, где все участники видят условия сотрудничества.

По словам Татьяны Никитиной, при использовании агентской схемы поставщик получает своевременную оплату, избегая типичных для рынка задержек со стороны генподрядчика, а также возможность увеличить объемы поставок.

Источник: Унистрой

«Для генподрядчика снижается операционная нагрузка по выбору контрагентов, — отметила она, пояснив: — ему не нужно запрашивать коммерческие предложения, проводить отбор, заключать договоры».

При этом в компании, как и у коллег по рынку, действует система черных списков для недобросовестных поставщиков с возможностью последующей реабилитации.

Следующий вебинар на тему «Создание системы обмена информацией между застройщиками о рыночных ценах закупок, классификации закупаемых продуктов, поставщиках» состоится 12 декабря. Для участия требуется регистрация, по итогам которой будет предоставлена zoom-ссылка.

Организатор: ЕРЗ.РФ.

Партнер: АО Сбербанк-АСТ.

Информационный партнер: МИР КВАРТИР.

Реклама. ООО "Институт развития строительной отрасли". ИНН: 7706784790

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

На вебинаре ЕРЗ.РФ расскажут, как застройщикам и генподрядчикам избежать разногласий с поставщиками

Надежнее стали: как металлические конструкции повышают эффективность строительства

На вебинарах ЕРЗ.РФ расскажут, как эффективно контролировать поставки в девелопменте

Портал ЕРЗ.РФ приглашает на бесплатные вебинары по вопросам закупок