Застройщики прогнозируют сокращение объемов проектного финансирования

10—14 февраля в Сочи состоялись первый в 2023 году мини-саммит застройщиков жилья и 36-я региональная конференция «Многоквартирное строительство: новые вызовы и перспективы».

В ходе мини-саммита топ-менеджеры 20 девелоперских компаний провели выходные дни в неформальной обстановке и дружеском общении на горнолыжном курорте Красная Поляна, а в рабочие дни 13—14 февраля осмотрели ход строительства пяти жилых комплексов и приняли участие в сочинской региональной конференции.

Насыщенная программа урбан-тура включала в себя посещение гостиничного комплекса «Поляна Пик», ЖК Фрукты, Lotte Hotel Sochi, Grand Cascade Sochi и жилого эко-комплекса «Кислород».

Центральной темой конференции стало обсуждение динамики спроса и предложения на рынке новостроек, прогнозирование дальнейшего поведения покупателей, застройщиков, банков. Обсуждение проходило в формате соперничества двух команд, которые выдвигали свои версии прогнозов. По итогам дискуссии формировался консолидированный прогноз участников путем голосования в телеграмм-чате.

Руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото ниже) заострил внимание на снижении в течение 2022 года соотношения аккумулированных на счетах-эскроу средств и предоставленных девелоперам кредитов в рамках проектного финансирования (ПФ) — с 121% до 87%. По поводу того, каким это соотношение будет к концу 2023 года, мнения участников конференции разошлись.

Половина аудитории ожидает снижения в 2023 году покрытия на уровне ниже 80%. При этом 10% прогнозируют, что оно составит 70—80%, 40% полагают, что показатель составит менее 70%. 40% экспертов предположили, что в 2023 году эти цифры окажутся на уровне 80—90%.

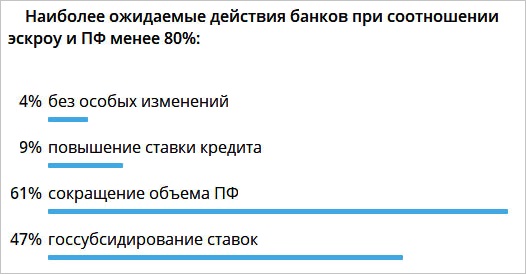

Далее участники конференции составляли прогноз действий банков и властей в случае, если покрытие ПФ средствами на счетах эскроу опустится ниже 80%.

Голосование по итогам дискуссии показало, что, по мнению 61% участников конференции, банки с высокой вероятностью сократят объемы проектного финансирования, если наполнение счетов эскроу будет существенно отставать от объема предоставленных застройщикам кредитов.

При этом 47% участников голосования предположили, что при плохом наполнении счетов эскроу для многих застройщиков ставки кредита станут неподьемными, и, чтобы не допустить снижения объемов строительства, государство, скорее всего, примет программу субсидирования этих ставок.

Участники конференции также обсудили динамику роста рублевой денежной массы, которая достигла рекордных 82,3 трлн руб. За год рост составил 26%. Это говорит о том, что население придерживается сберегательной стратегии и не торопится инвестировать средства, резюмировали эксперты.

На рассмотрение аудитории конференции был вынесен вопрос, возможен ли всплеск продаж новостроек на фоне происходящего в последние два месяца ослабления рубля. 83% участников сошлись во мнении, что всплеска спроса на недвижимость ожидать не стоит. А вот 17% экспертов прогнозируют рост продаж новостроек.

На конференции также выступили представители IT-компаний и архитектурных бюро Smartis, Profitbase и «Имаго». IT-шники рассказали о современных разработках, помогающих девелоперам оптимизировать продажи, а представитель «Имаго» проинформировал о проектах социальных объектов для девелоперов в рамках комплексного развития территорий (КРТ).

Материалы и фотографии с конференции доступны по ссылке.

Организаторами саммита выступили НОЗА, портал ЕРЗ.РФ и Ассоциация девелоперов Краснодарского края. Информационный партнер – РБК Юг. Генеральный партнер — Profitbase.

В течение 2023 года планируется проведение еще десяти мини-саммитов с участием топ-менеджеров девелоперских компаний. Ближайшие из них состоятся в следующих городах:

Казань — 25—28 мая;

Санкт-Петербург — 17—20 июня;

Калининград — 22—-25 июня.

С календарем мероприятий можно ознакомиться по ссылке.

Другие публикации по теме:

10 февраля в Сочи стартует мини-саммит застройщиков жилья

ЕРЗ.РФ приглашает топ-менеджеров девелоперов на мини-саммит застройщиков жилья в Сочи