Застройщики смогут кредитовать свои дочерние компании и коллег по девелоперской группе

Во вторник депутаты Госдумы приняли во втором, основном, чтении очередной пакет поправок в 214-ФЗ, учитывающих интересы девелоперов и дольщиков.

Фото:www.ktostroit.ru

Как ранее информировал портал ЕРЗ.РФ, в рамках подготовки к первому и второму чтению в законопроект, в частности, вошли следующие положения:

• предусмотрена возможность раскрытия счетов эскроу банками уже на этапе ввода построенного дома в эксплуатацию (а не после того, как первая квартира в рамках ДДУ будет оформлена в собственность), что позволит застройщику на два-три месяца быстрее зафиксировать прибыль;

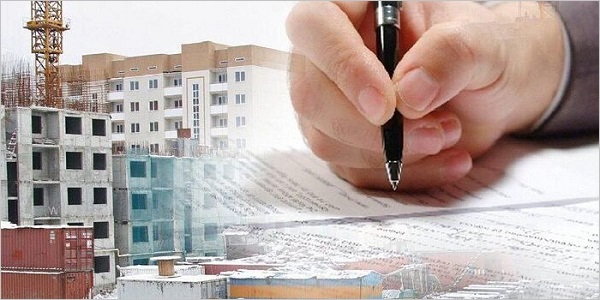

• более четко прописаны основания исключения долгостроя из Единого реестра проблемных объектов — остается только два признака, по которым исключаются эти объекты: ввод в эксплуатацию либо выплата компенсаций по объекту;

Фото: www.twitter.com

• предусмотрено автоматическое прекращение залога земельного участка (на котором построен МКД) одновременно с постановкой дома на кадастровый учет, что существенно сократит сроки оборота и повысит эффективность работы застройщика;

• исключена необходимость получения застройщиком градостроительного плана на земельный участок (ГПЗУ), образованный в результате раздела исходного земельного участка;

• застройщику предоставляется возможность получить разрешение на ввод объекта в эксплуатацию в случае отклонения площади такого объекта в указанном техническом плане не более чем на 5% от площади, указанной в проектной документации;

Фото: www.mosopora.ru

• Фонд защиты дольщиков наделяется функциями застройщика и технического заказчика в соответствии с Градостроительным кодексом РФ в целях реализации полномочий по завершению строительства объектов, переданных от застройщика, признанного банкротом;

• положения новой редакции 127-ФЗ «О банкротстве» распространяются на дела о банкротстве застройщиков, возбужденные до 1 января 2018 года — даты вступления в силу положений 218-ФЗ;

• вводится обязательное ежемесячное обновление через ЕИСЖС проектных деклараций возводимых жилых объектов;

• предоставляется возможность осуществления выплат гражданам вне зависимости от уплаты застройщиком взносов в Фонд защиты дольщиков, в том числе выплат членам ЖСК;

• уточнен порядок определения рыночной стоимости при выплате возмещения обманутым дольщикам: стоимость будет фиксироваться по данным, которым не более трех месяцев к моменту выплаты денежных компенсаций;

• прописан механизм возврата средств материнского капитала со счета эскроу на счет Пенсионного фонда России при расторжении ДДУ.

Фото: www.siapress.ru

Поправки в 214-ФЗ предусматривают и ряд других важных для отрасли нововведений. Например, в соответствии с ними, для регистрации права собственности за участниками долевого строительства будет достаточно заявления только со стороны застройщика. Последний должен выполнить процедуру постановки на кадастровой учет и передачи объекта дольщику.

Данная мера будет способствовать ускорению процедуры регистрации новых объектов за участниками строительства, отмечают юристы портала ЕРЗ.РФ.

Фото: www.bn.ru

Кроме того, изменения в 214-ФЗ дают возможность одному застройщику предоставлять целевые займы другому, по отношению к которому он является материнской компаний или компанией, входящей с заемщиком в одну девелоперскую группу.

Фото: www.pbs.twimg

Стоит обратить внимание и на нововведения технического характера, содержащиеся в новой принимаемой редакции 214-ФЗ. В соответствии с ними:

• нарушение срока ввода в эксплуатацию объекта недвижимости на срок три и более месяца не будет являться основанием для отказа в получении заключения о соответствии застройщика и проектной декларации требованиям закона;

• в информации о проекте (по возведению жилищного объекта) будет необходимо указывать также информацию о сроке исполнения обязательства в полном объеме в соответствии с условиями кредитного договора;

• у Минстроя появится право устанавливать обязательные требования к участникам госзакупок, проводимых Фондом защиты дольщиков в соответствии с 223-ФЗ;

• в проектной декларации не нужно будет указывать данные о месте жительства физлиц, входящих в одну группу с застройщиком (достаточно ИНН и СНИЛС);

• органы прокуратуры получат право доступа к информации ЕИСЖС, необходимой им для осуществления прокурорского надзора;

• к Единому реестру проблемных объектов (ЕРПО) вводится требование о возможности категорирования объектов, исходя из наличия заключенных ДДУ, наличия определения суда о передаче объекта ЖСК или иному застройщику, отнесения проблемного объекта к объекту капитального строительства жилого назначения;

• основанием для исключения из ЕРПО будет также являться вынесение определения арбитражного суда о передаче объекта незавершенного строительства Фонду защиты дольщиков;

Фото: www.versia.ru

• арбитражный управляющий для получения права ведения банкротства застройщика будет обязан проходить обучение по программе Фонда;

• Фонд сможет обращаться с заявлением в арбитражный суд о финансировании деятельности застройщика из средств Фонда с последующим возмещением из конкурсной массы;

• определен порядок передачи земельного участка Фонду в случае выплаты возмещения участникам строительства;

• введено требование об интеграции ИСОГД с ЕИСЖС.

Фото: www.nikolaevonline.ru

Как ранее сообщал портал ЕРЗ.РФ, данный законопроект был разработан и внесен в Госдуму 20 ноября 2019 года по инициативе председателя вышеуказанного профильного комитета нижней палаты Николая Николаева (на фото) и группы депутатов.

Фото: www.mshj.ru

Другие публикации по теме:

Застройщик сможет зафиксировать прибыль на два—три месяца раньше

Очередные поправки в 214-ФЗ утверждены для рассмотрения в первом чтении

Законопроект, сокращающий сроки регистрации ДДУ, внесен в Госдуму

В Госдуму внесен законопроект об очередных изменениях 214-ФЗ